本文

広報きしわだ 令和4年(2022年)11月号2・3面

令和3年度 決算

決算の概要をお知らせします。市の会計には、一般会計、特別会計、公営企業会計の3つがあります。詳しい内容や過去の決算については、市ホームページをご確認ください。

問合せ 財政課 電話:072-423-9542・9543 ファクス:072-423-4644

一般会計

福祉や土木、教育など、日常生活に関わる事業に使うもので、基本的な会計です。

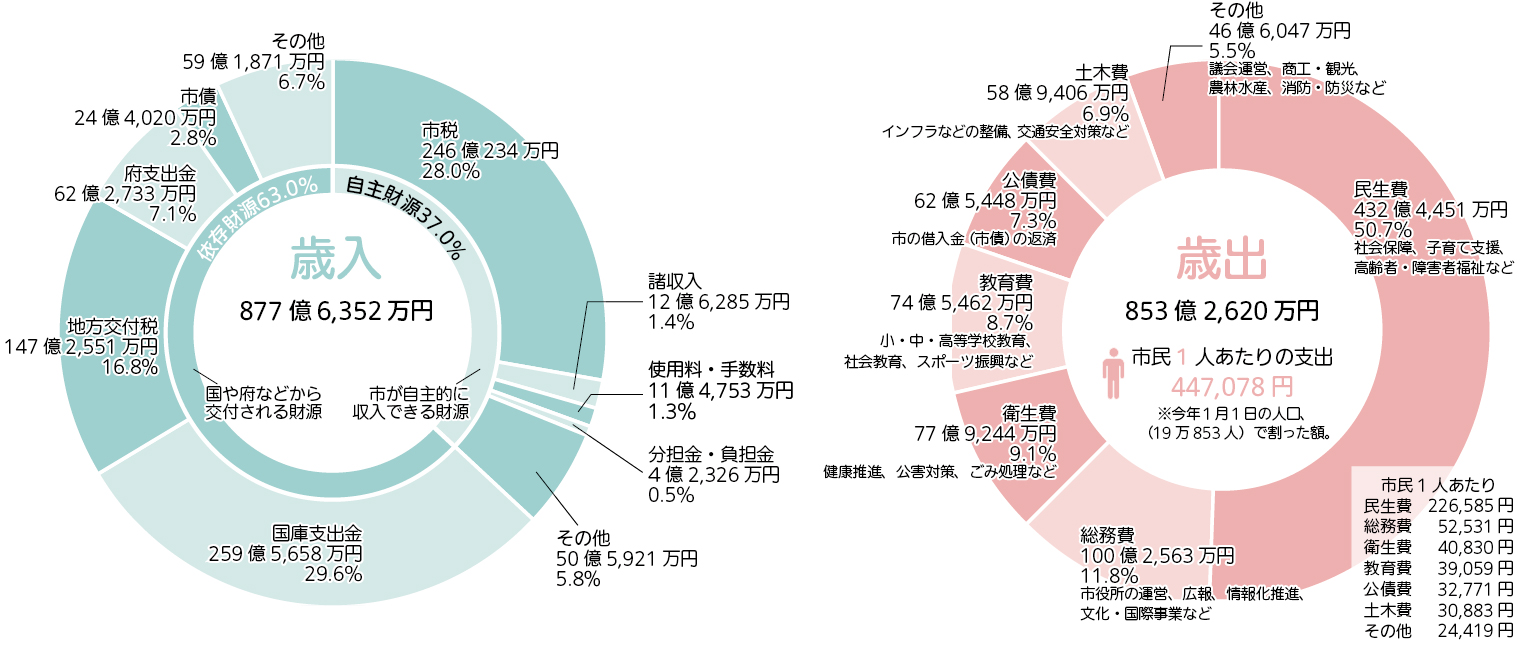

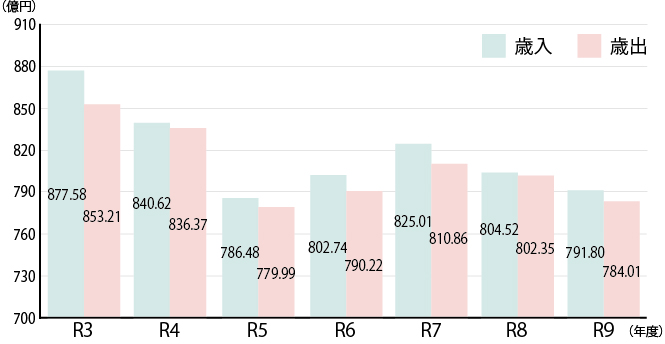

歳入・歳出ともに減少 ※端数処理の都合上、合計額などが一致しない場合があります。

一般会計決算の歳入総額は877億6,352万円、歳出総額は853億2,620万円で、歳入から歳出を引いた額(形式収支)は、24億3,732万円となり、翌年度へ繰り越すべき財源1億6,098万円を差し引いた額(実質収支)は22億7,634万円の黒字となりました。

特別会計

一般会計とは別に国民健康保険や介護保険など、特定の収入で特定の支出を賄う場合に経理する会計で、6会計あります。

5会計で黒字

令和3年度は令和2年度と同様、全ての特別会計で収支が黒字または均衡となりました。

※財産区特別会計は、個人所有ではない、ため池などの処分金を管理する会計で、他の特別会計とは性質が異なります。

|

区分 |

歳入 |

歳出 |

差引 |

|---|---|---|---|

|

国民健康保険事業 |

218億2,348万円 |

215億8,913万円 |

2億3,435万円 |

|

自転車競技事業 |

276億985万円 |

275億8,117万円 |

2,868万円 |

|

土地取得事業 |

4億4,165万円 |

4億4,165万円 |

0円 |

|

後期高齢者医療 |

27億8,041万円 |

27億5,029万円 |

3,012万円 |

|

介護保険事業 |

175億450万円 |

171億1,716万円 |

3億8,734万円 |

|

財産区 |

10億5,311万円 |

3,705万円 |

10億1,606万円 |

公営企業会計

上水道、下水道、市民病院など独立して事業を行う会計です。

公営企業会計は、料金などの収入やサービス提供の費用に関する収益的収支と、企業債や建設改良費など将来の経営活動に備えた投資に関する資本的収支からなります(表1参照)。

【表1】公営企業会計(上水道)

|

区分 |

収入 |

支出 |

差引 |

|---|---|---|---|

|

収益的収支 |

37億3,834万円 |

35億279万円 |

2億3,555万円 |

|

資本的収支 |

10億9,778万円 |

17億5,249万円 |

△6億5,471万円 |

※上記金額は全て税抜きです。「△」はマイナスを表しています。

【表1】公営企業会計(下水道)

|

区分 |

収入 |

支出 |

差引 |

|---|---|---|---|

|

収益的収支 |

70億8,192万円 |

60億9,688万円 |

9億8,504万円 |

|

資本的収支 |

33億2,282万円 |

67億7,612万円 |

△34億5,330万円 |

※上記金額は全て税抜きです。「△」はマイナスを表しています。

【表1】公営企業会計(病院)

|

区分 |

収入 |

支出 |

差引 |

|---|---|---|---|

|

収益的収支 |

157億212万円 |

136億3,317万円 |

20億6,895万円 |

|

資本的収支 |

9億7,144万円 |

20億686万円 |

△10億3,542万円 |

※上記金額は全て税抜きです。「△」はマイナスを表しています。

資金不足比率と健全化判断比率で基準をクリア

資金不足比率とは、資金不足額を料金収入の規模(事業の規模)と比較した比率で、公営企業の経営状況を示すものです。資金不足比率が経営健全化基準を超えると、健全化に向けた取り組みが義務付けられます。本市では、全ての公営企業会計で基準値を超えませんでした(表2参照)。

【表2】資金不足比率

|

|

本市比率 |

経営健全化基準 |

|---|---|---|

|

上水道 |

- |

20.0% |

|

下水道 |

- |

20.0% |

|

病院 |

- |

20.0% |

※比率は資金不足がないため「-」と表記しています。

健全化判断比率とは、地方公共団体の赤字や借金返済の状況、将来負担すべき負債の大きさを指標化したものです。国の判断基準により、市の財政が「健全団体(良好な状態)」「早期健全化団体(要注意状態)」「財政再生団体(破綻状態)」のいずれの状態にあるのかが判断できます。今回の決算でも、健全化判断比率の全ての指標で基準値を超える項目はありませんでした(表3参照)。

【表3】健全化判断比率

|

指標 |

本市比率 |

早期健全化基準(要注意状態) |

財政再生基準 |

|---|---|---|---|

|

実質赤字比率 |

- |

11.34% |

20.0% |

|

連結実質赤字比率 |

- |

16.34% |

30.0% |

|

実質公債費比率 |

6.0% |

25.0% |

35.0% |

|

将来負担比率 |

- |

350.0% |

なし |

※実質赤字比率及び連結実質赤字比率は赤字額がないため、将来負担比率は将来負担比率が算定されないため、「-」と表記しています。

岸和田市の財政計画

「岸和田市財政計画」は、「岸和田市健全な財政運営に関する条例」第14条(財政計画の策定及び公表)に基づき、毎年策定し、10月に公表するものです。詳しい内容は市ホームページをご確認ください。

歳入・歳出の見通し

計画期間の財政収支

令和5年度から令和9年度までの計画期間における収支については、歳入において、市税及び譲与税、交付金などが大きく減少しないこと、歳出においては、普通建設事業で年度間の増減が生じるものの、人件費で定年延長に伴う退職手当が減少し、公債費も減少すること、また、集中改革期間に実施した「施策の見直し等」による行財政再建プランの取り組み効果が継続することもあり、収支は黒字で推移する見込みです。

※財政計画は普通会計ベースで作成しています。本市では、一般会計に土地取得事業特別会計を合算し、重複部分を控除した会計です。

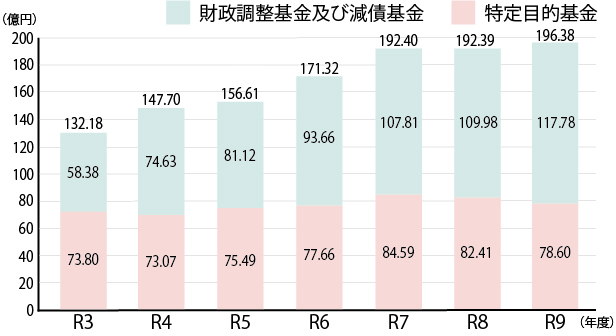

基金残高の推移

市の貯金にあたる基金残高は、各年度の収支の黒字とともに、計画最終年度の令和9年度までは財政調整基金などが増加していく見込みです。

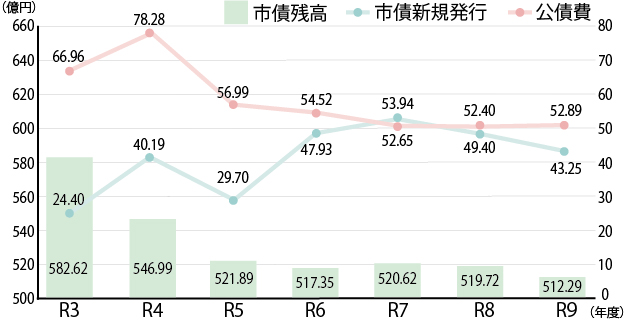

市債の推移

市の借金にあたる市債の残高および借金の返済にあたる公債費は、令和6年度までは減少傾向にありますが、令和7年度以降は庁舎建て替えなどの借り入れにより横ばいとなる見込みです。

財政指標の設定 ※「△」はマイナスを表しています。

岸和田市健全な財政運営に関する条例第15 条(財政指標)及び第16 条(財政指標抵触基準の設定)に基づき、財政指標に目標値及び抵触基準を設定しています。

|

財政指標 |

目標値 |

抵触基準 |

|---|---|---|

|

実質単年度収支 |

計画期間最終年度において0円以上 |

- |

|

経常収支比率 |

計画期間最終年度において100%未満 |

- |

|

財政調整基金等残高比率 |

計画期間最終年度において10%以上 |

5%以下となった場合 |

|

将来負担比率 |

計画期間最終年度において35%以内 |

100%以上となった場合 |

※計画期間最終年度は令和9年度。

実質単年度収支

実質単年度収支は、単年度収支から実質的に黒字や赤字の要因として働いたものを差し引いたもので、令和4年度はマイナスとなるものの、令和9年度における目標値は達成となっています。

|

年度 |

実質単年度収支 |

|---|---|

|

R3 |

43.75億円 |

|

R4 |

△6.51億円 |

|

R5 |

6.49億円 |

|

R6 |

12.52億円 |

|

R7 |

14.15億円 |

|

R8 |

2.17億円 |

|

R9 |

7.79億円 |

経常収支比率

経常収支比率は、財政構造の弾力性を判断する指標で、100%を超えている場合は経常的な収入で経常的な支出を賄えず、財政構造が硬直化している状況です。令和9年度における目標値は達成となっています。

|

年度 |

経常収支比率 |

|---|---|

|

R3 |

92.4% |

|

R4 |

97.9% |

|

R5 |

95.7% |

|

R6 |

96.1% |

|

R7 |

95.7% |

|

R8 |

99.8% |

|

R9 |

99.4% |

財政調整基金等残高比率

財政調整基金等残高比率は、社会経済情勢の変化や災害などの緊急追加需要に対応できる余力を示す指標で、令和9年度における目標値は達成となっています。

|

年度 |

財政調整基金等残高比率 |

|---|---|

|

R3 |

13.0% |

|

R4 |

17.1% |

|

R5 |

18.5% |

|

R6 |

21.4% |

|

R7 |

24.7% |

|

R8 |

25.8% |

|

R9 |

27.6% |

将来負担比率

将来負担比率は、将来支払い義務が生じると見込まれる負担の大きさを示した値で、この比率が大きい場合、将来において財政運営上の問題が生じる可能性が高くなります。令和9年度における目標値は達成となっています。

|

年度 |

将来負担比率 |

|---|---|

|

R3 |

△12.3% |

|

R4 |

△30.4% |

|

R5 |

△36.9% |

|

R6 |

△38.8% |

|

R7 |

△41.7% |

|

R8 |

△43.7% |

|

R9 |

△41.8% |

今後の取り組み

本計画において、現在の経済動向が維持されることを前提とするため、歳入で市税及び譲与税、交付金などは現状の水準を維持すること、歳出では定年延長に伴う退職手当の減少や公債費が引き続き逓減すること、また、行財政再建プランの取り組み効果が継続されるものもあり、収支は黒字で維持する見込みです。そのため各財政指標についても、財政計画期間においては、目標値をすべて達成する見込みとなっています。

人口減少・少子高齢化が今後更に進む中、社会保障関係費は増加の一途をたどることが予測されていることや、地球温暖化に伴う気候変動により、災害が更に頻発化・激甚化することが予測されていることから、これら社会課題の解決へ向けた取り組みを着実に進めてまいります。

法人番号:6000020272027

〒596-8510 大阪府岸和田市岸城町7番1号

Tel :072-423-2121(代表)

開庁時間 :月曜日から金曜日 9時から17時30分

(土曜日・日曜日・祝日は閉庁)