本文

国民健康保険の保険料について

国民健康保険料の仕組みと料率

国民健康保険の保険料は、病気やケガをしたときの医療費の財源となる「医療分」、後期高齢医療制度を支えるための財源となる「後期高齢者支援金分」、介護保険制度を支えるための財源となる「介護分」の3つで構成されています。それぞれについて所得割、均等割、平等割を求めて計算します。

|

医療分 |

所得割 + 均等割 + 平等割 |

年間保険料 |

|

後期高齢者支援金分 |

所得割 + 均等割 + 平等割 |

|

|

介護分 |

所得割 + 均等割 |

所得割:世帯の加入者の算定所得金額に応じて計算します

均等割:世帯の加入者の人数に応じて計算します

平等割:世帯ごとにかかります

【令和5年度保険料率】(府内統一基準)

|

|

所得割料率 |

均等割額 |

平等割額 |

|

|

医療分 |

9.18% |

33,730円 |

33,698円 |

65万円 |

|

後期高齢者支援金分 |

2.97% |

10,584円 |

10,574円 |

20万円 |

|

介護分(40歳~64歳) |

2.61% |

19,552円 |

― |

17万円 |

【参考:国民健康保険料介護分と介護保険料】

|

年齢区分 |

納めていただく保険料 |

備考 |

|

39歳以下 |

国民健康保険料(医療分+支援金分) |

医療分と後期高齢者支援金分の国民健康保険料だけを納め、介護分の負担はありません |

|

40歳以上64歳以下(介護保険第2号被保険者) |

国民健康保険料(医療分+支援金分+介護分) |

医療分と後期高齢者支援金分に介護分をあわせて国民健康保険料として納めます |

|

65歳以上(介護保険第1号被保険者) |

国民健康保険料(医療分+支援金分)、 介護保険料 |

国民健康保険料(医療分と後期高齢者支援金分)と介護保険料は別々に納めます |

※介護保険第2号被保険者となる(資格ができる)日は40歳の誕生日の前日です。

次の表にある所得区分の合計額から基礎控除額を差し引いた額を「算定所得金額」といい、同世帯の国保加入者の中で複数人に所得がある場合は、個人ごとに算定所得金額を計算し(マイナスの場合は0円とする)合算します。国民健康保険料の所得割はこの算定所得金額をもとに計算します。

|

所得の区分 |

算定所得金額 |

|

年金所得〈公的年金収入-公的年金控除〉 |

各所得の合計-〈基礎控除額〉 |

|

給与所得〈給与収入-給与所得控除〉 |

|

|

事業所得〈事業収入-必要経費〉 |

|

|

その他の所得〈配当所得、不動産所得、一時所得、譲渡所得など(分離課税されるものも含む)〉 |

※分離課税となる退職所得は含まれません。

※国民健康保険の基礎控除額は市民税の基礎控除額です。詳しくは下の〈市民税課ホームページ〉4の「基礎控除の見直し」を参照してください。

https://www.city.kishiwada.osaka.jp/soshiki/15/3nennzeiseikaisei.html#kisokoujo

※給与及び年金の両方の所得がある場合は所得金額調整控除があります。詳しくは下の〈市民税課ホームページ〉3の「所得金額調整控除の創設」を参照してください。

https://www.city.kishiwada.osaka.jp/soshiki/15/3nennzeiseikaisei.html#syotokukinngakucyouseikoujo

賦課限度額とは、国民健康保険料として支払う上限金額のことで、医療分・支援金分・介護分のそれぞれで定められています。限度額は前年度の法定限度額(国が定める限度額)に設定しています。

国民健康保険料の算定

前年中の算定所得金額および今年度の保険料率をもとに年間保険料を算定します。本市の保険料率は府内統一基準に基づいています。

【令和5年度年間保険料】(令和5年4月~令和6年3月)

|

|

加入者すべて(0~74歳) |

40~64歳の人のみ |

|||

|

算定基礎 |

医療分 |

支援金分 |

算定基礎 |

介護分 |

|

|

所得割 |

令和4年中の算定所得金額 |

× 9.18% |

× 2.97% |

令和4年中の算定所得金額 |

× 2.61% |

|

均等割 |

加入者数 |

×33,730円 |

×10,584円 |

加入者数 |

×19,552円 |

|

平等割 |

1世帯あたり |

33,698円 |

10,574円 |

|

----- |

|

|

65万円 |

20万円 |

|

17万円 |

|

●保険料の支払時期

年度当初は6月がお支払いの開始月となり、翌年3月までの10回払い(普通徴収)となります。

●介護分保険料について

40歳以上64歳以下の人は、介護保険第2被保険者となり、医療分保険料・後期高齢者支援金分保険料に介護分(介護納付金分)保険料を合算して国民保険料として世帯主に賦課します。

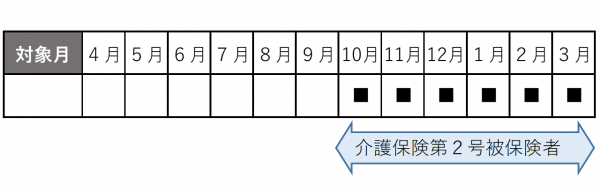

・今年度中に40歳になる人の介護分保険料は、40歳到達月(1日生まれの場合は誕生月の前月)から計算し、誕生日の翌月(1日生まれの場合は誕生月)以降で調整して通知します。

(例)10月2日に40歳になる場合

※10月から介護分保険料を計算し、11月以降の保険料で調整して11月に通知します。

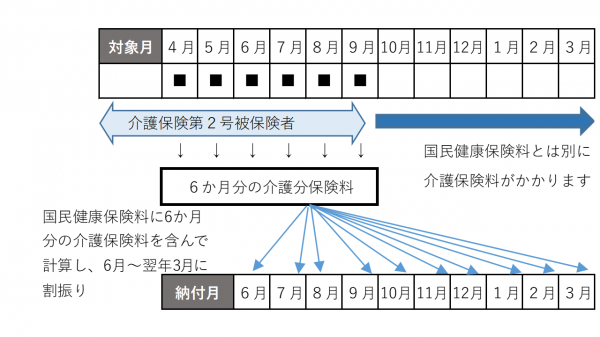

・今年度中に65歳になる人の介護分保険料は、65歳到達月の前月(1日生まれの場合は誕生月の前々月)までの月数で計算し、3月までで割振ります。

(例)10月2日に65歳になる場合

※65歳に到達することによる年度途中での料金変更はありません。

●年度の途中で75歳になるとき

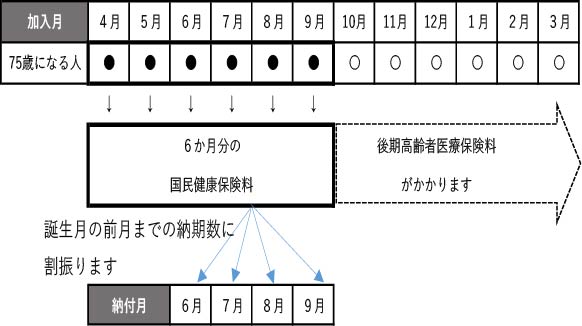

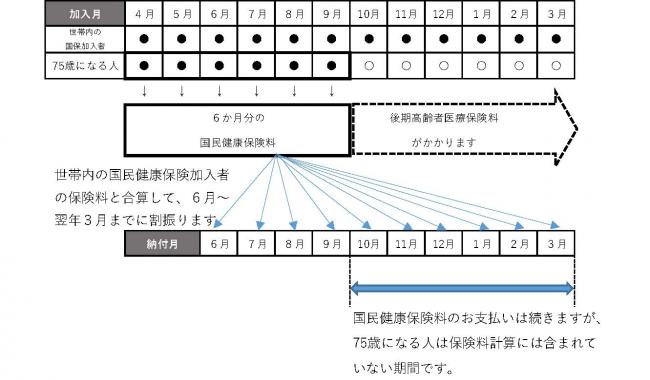

国民健康保険の資格のある人が75歳になると、その誕生日をもって国民健康保険から後期高齢者医療制度に移行となり、国民健康保険の資格は喪失となります。75歳になる人の国民健康保険料は、75歳になる月の前月分まで計算しますが、納付月数については、世帯状況により異なります。別途通知される「後期高齢者医療保険料」とは重複しません。

(例1)世帯内に国民健康保険加入者が1人しかおらず、10月に75歳になって国民健康保険の資格を喪失した結果、世帯内に加入者がいなくなる場合

(例2)世帯内に国民健康保険加入者が複数おり、10月に75歳になって国民健康保険料の資格を喪失した後も、世帯内に国民健康保険加入者がいる場合

●年度の途中で加入・脱退したとき

年度の途中で加入した人の保険料は、国民健康保険に加入する資格が発生した月の分から計算します。変更後の保険料は、届け出のあった翌月以降で調整して通知します。

また、年度の途中で脱退した人の保険料は、加入していた期間(脱退月の前月まで)分で計算します。

国民健康保険料の軽減

1.政令軽減(低所得世帯に対する保険料の軽減)

加入者の前年中の所得の世帯合算額が下記基準額以下の場合は、保険料の均等割額と平等割額の一部を軽減します。政令軽減の判定には次の条件が適用されます。

〈政令軽減の判定基準所得〉

|

軽減割合 |

基準額 |

|

7割 |

430,000円+100,000円x(給与所得者等の数-1) |

|

5割 |

430,000円+290,000円×加入者数+100,000円x(給与所得者等の数-1) |

|

2割 |

430,000円+535,000円×加入者数+100,000円x(給与所得者等の数-1) |

※加入者数のうち一定の給与所得者(給与収入が55万円を超える人)と公的年金所得者(公的年金等の収入が60万円を超える65歳未満の人、または公的年金等の収入が125万円を超える65歳以上の人)の人数が1人以下の世帯は太字部の計算を省略します。

※同じ世帯内で国民健康保険から後期高齢者医療制度に移行した人を含みます。

〈政令軽減判定所得早見表〉

|

加入者数 |

給与所得者等 の数 |

所得金額 |

||

|

7割軽減の所得金額 |

5割軽減の所得金額 | 2割軽減の所得金額 | ||

|

1人 |

1人以下 |

43万円 |

72万円 |

96.5万円 |

|

2人 |

1人以下 |

43万円 |

101万円 |

150万円 |

|

2人 |

53万円 | 111万円 | 160万円 | |

|

3人 |

1人以下 |

43万円 |

130万円 |

203.5万円 |

|

2人 |

53万円 | 140万円 | 213.5万円 | |

|

3人 |

63万円 | 150万円 | 223.5万円 | |

|

4人 |

1人以下 |

43万円 |

159万円 |

257万円 |

|

2人 |

53万円 | 169万円 | 267万円 | |

|

3人 |

63万円 | 179万円 | 277万円 | |

|

4人 |

73万円 | 189万円 | 287万円 | |

|

5人

|

1人以下 |

43万円 |

188万円 |

310.5万円 |

|

2人 |

53万円 | 198万円 | 320.5万円 | |

|

3人 |

63万円 | 208万円 | 330.5万円 | |

|

4人 |

73万円 | 218万円 | 340.5万円 | |

|

5人 |

83万円 |

228万円 |

350.5万円 |

|

〈政令軽減判定における主な条件〉

- 加入者でない住民票上の世帯主(擬制世帯主)の所得を含む

- 旧国保加入者(国民健康保険を脱退し、後期高齢者医療制度に切り替わった人)の人数及び所得を含む(後期高齢者医療制度への移行に伴う保険料の激変緩和措置)

- 昭和33年1月1日以前生まれの公的年金受給者は、年金所得から15万円を控除して軽減判定をする

- 政令軽減の判定は賦課期日(毎年4月1日もしくは世帯の国保資格取得日)時点の世帯状況にて行う

- 所得未申告世帯については軽減判定を行わない(令和5年1月1日現在19歳以上の加入者と住民票上の世帯主は所得申告が必要)

- 専従者がいる場合、専従者控除前の所得で軽減判定する(専従者給与額は軽減判定に含まないが、所得割計算には含む)

- 分離課税の譲渡所得がある場合、特別控除前の所得で軽減判定する

- 雑損失がある場合、繰越控除後の所得で軽減判定する

2.未就学児にかかる均等割額軽減

国民健康保険に加入している未就学児(小学校就学前の子ども)にかかる均等割額の2分の1を軽減します。政令軽減が適用される世帯は、軽減後の均等割額より2分の1を軽減します。なお、この軽減について申請は不要です。

| 政令軽減 | 均等割保険料額(年額の目安) |

| 軽減なし | 22,157円 |

| 2割軽減 | 17,725円 |

| 5割軽減 | 11,078円 |

| 7割軽減 | 6,647円 |

3.単身軽減(後期高齢者医療制度への移行に伴う保険料の激変緩和措置)

国民健康保険加入者が、75歳到達などの理由によって国民健康保険から後期高齢者医療制度へ移行したことにともない、世帯内における国民健康保険加入者が単身となる場合、以後5年間、国民健康保険料の医療分及び後期高齢者支援金分の平等割額の2分の1を軽減します。さらに、軽減開始から5年経過以後3年間は4分の1を軽減します。

4.非自発的失業者に対する軽減

雇用保険に加入している65歳未満の人が、解雇、倒産、雇用期間満了などの会社都合により離職した場合、国民健康保険料の負担軽減措置があります(平成22年度から実施)。軽減を受けるには届け出が必要です。

|

対象者 |

離職日時点で65歳未満であり、下記(1)または(2)に該当する人 (1)雇用保険の特定受給資格者(倒産・解雇などの事業者都合による離職) 雇用保険受給資格者証に記載の離職理由コードの番号が、11.12.21.22.31.32のいずれかの人 (2)雇用保険の特定理由離職者(雇用期間満了などによる離職) 雇用保険受給資格者証に記載の離職理由のコード番号が、23.33.34のいずれかの人 |

| 軽減額 | 前年中の給与所得を100分の30とみなして算定 |

| 軽減期間 | 離職日の翌日の属する月から、その月の属する年度の翌年度末まで |

| 届出に必要なもの |

雇用保険受給資格者証または雇用保険受給資格通知、マイナンバーカード、顔写真付の本人確認書類、国民健康保険証 |

※個人番号による連携により、職業安定局から届け出に必要な情報を取得します。雇用保険受給資格者証等はその情報が取得できない場合にコピーをとらせていただきます。

ハローワークにて雇用保険受給資格者証等が交付されましたら、記載されている離職理由のコード番号をご確認のうえ、対象の人は健康保険課へ届け出てください。

●すでに非自発的失業者の軽減措置を受けている人へ

1.令和3年3月31日から令和4年3月30日までに離職された人の軽減期間は、令和5年3月末までです。

2.国民健康保険の加入中に就職した場合でも、引き続き軽減対象となりますが、会社の健康保険に加入するなどし、国民健康保険を脱退すると終了します。しかし、軽減対象期間内に国民健康保険に再加入したときは、再び失業軽減の対象となる場合があります。詳しくは、お問い合わせください。

国民健康保険料の減免

災害により被害を受けた場合や、所得減少により国民健康保険料の納付が困難になった場合は、申請により国民健康保険料が減免されることがあります。

●減免の種類と概要、及び減免申請に必要な書類は次のとおりです。

減免申請に必要なもの

- 国民健康保険証

- 申請者本人確認書類(※)

- 各減免に必要な書類

※本人確認書類(アまたはイのいずれか)

ア. マイナンバーカードまたは免許証等の顔写真付の本人確認書類

イ. 官公署発行書類またはこれに類する書類(2点) (医療証、住民票、納税証明書、公共料金の領収書等)

(別住所の代理人が申請する場合)減免申請世帯の世帯主または加入者からの委任状

1.災害

地震や火災などの被災者

〈申請に必要な書類〉 り災証明書(消防署にて発行)

2.所得減少

次の全ての条件を満たす所得減少世帯

- 事業または業務の不振、休廃業、失業により所得が著しく減少

- 世帯の国民健康保険加入者全員分の総所得額の合計が前年中所得より30%以上減少していること

〈申請に必要な書類〉 所得減少事由および事由発生日が特定できる書類(廃業届の控え、雇用保険受給資格者証、退職証明書など)と減少後所得が確認できる書類

※所得減少の判断が困難な場合は、確定申告時期まで減免判断を保留する場合があります。

※所得減少者が1人の場合でも、同一世帯の国民健康保険加入者全員の所得を確認するものが必要です。

※保険料が限度額に達している世帯については減免額が発生しない場合があります。

3.拘禁

少年院等へ収容されている加入者

刑務所等(警察の留置場を含む)に拘禁されている加入者

〈申請に必要な書類〉 在所証明書

4.旧被扶養者

75歳到達などにより、社会保険などの被用者保険の被保険者が後期高齢者医療制度に移行することに伴い、その被扶養者(65歳~74歳に限る)が国民健康保険に新たに加入した場合

〈申請に必要な書類〉 被用者保険の被扶養者であったと確認ができる書類(各保険者が発行する資格喪失証明書等)、該当者の個人番号がわかるもの

【ご注意ください】

※2つ以上の減免事由に該当する場合は、減免額のもっとも大きいもの1つが適用となります。

※すでに軽減(非自発的失業者軽減等)を適用している場合は、減免が受けられないことがあります。

※前年とは、「当該年度の初日の属する年の前年」です。

※減免の申請は年度ごとに必要です。

※減免は世帯主に対して行いますので、年度内に世帯主を変更し、引き続き減免を受けたい場合は再度申請が必要です。

※特別な事由のない限り、申請があった月以降の保険料が対象となります。

詳しくはお問い合わせください。

国民健康保険料の特別徴収(年金天引き)

国民健康保険料の特別徴収は、世帯主が国民健康保険の加入者である場合に行います。そのうえで、次の条件をすべて満たす世帯が対象となります。対象となった場合は、世帯主の年金から世帯全員分の国民健康保険料が特別徴収されます。

【特別徴収の要件】(7月に判定)

- 国民健康保険加入者全員が65歳以上74歳以下(年度内に75歳になる人は除く)

- 国民健康保険の世帯主が年額18万円以上の老齢・退職、障害、遺族年金(担保に供していないものに限る)を受給している

- 国民健康保険料と介護保険料との合算額が国民健康保険の世帯主の老齢・退職、障害、遺族年金支給額の2分の1を超えない

(注意)

・国民健康保険の世帯主が複数の年金を受給している場合は、年額18万円を超える特別徴収対象の年金のうち、優先順位が高い一種類の年金から天引きします。また、天引き可能かどうかについても対象の年金のみの支給額によって判定します。

・年度の途中で75歳になる人がいる世帯は、6月から普通徴収となります。(4月の特別徴収はありません。)

※納付方法を特別徴収から口座振替へ変更することができます。詳しくは収納担当(電話423-9459)へお問い合わせください。

【特別徴収が継続・開始・中止となった場合の保険料算出方法について】

●年間保険料が全て特別徴収による納付となった場合は、下の(例1)のようになります。

(例1)

|

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

1月 |

2月 |

3月 |

|

|

普通徴収で納付 |

||||||||||||

|

特別徴収で納付 |

○ |

○ |

○ |

○ |

○ |

○ |

||||||

|

徴収期間 |

仮徴収 |

本徴収 |

||||||||||

10月以降の保険料は、6月に決定した年間保険料から、仮徴収額(4・6・8月)を差し引いた残額を3回(10・12・2月)に割振り算出しています(端数は10月で調整します)。

〈計算例〉

6月の本算定で年間保険料が60,000円と決定され、4・6・8月の仮徴収額が各回12,000円の場合は、10・12・2月の特別徴収額は以下の計算式となります。

{60,000円-(12,000円×3)}÷3回=8,000円/1回あたり

●特別徴収開始(6月~9月までは普通徴収で、10月~翌年3月までが特別徴収による納付)となった場合は、下の(例2)のようになります。

判定により特別徴収の要件を満たした世帯は、10月から特別徴収となります。9月までは普通徴収となります。

(例2)

|

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

1月 |

2月 |

3月 |

|

|

普通徴収で納付 |

― |

― |

○ |

○ |

○ |

○ |

||||||

|

特別徴収で納付 |

○ |

○ |

○ |

6月に決定した年間保険料を6月~翌年3月の10か月で割り、普通徴収の1回あたりの金額を計算します(端数は6月で調整)。このうち6月~9月分は普通徴収で、10月~翌年3月分は特別徴収分として10・12・2月に納付していただきます。

〈計算例〉

60,000円÷10=6,000円(普通徴収の1回あたりの金額)

普通徴収(6月~9月) 6,000円・・・1回あたり

特別徴収(10・12・2月) 12,000円・・・1回あたり

●特別徴収中止(4・6・8月は特別徴収仮徴収で、10月~翌年3月までが普通徴収による納付)となった場合は、下の(例3)のようになります。

判定により特別徴収の要件を満たさなかった世帯は、4・6・8月は特別徴収(仮徴収)で、10月から普通徴収(納付書払いまたは口座振替)に変更となります。口座振替をご希望の方は申し込みが必要です。また、仮徴収で年間保険料を納め終わり、10月以降の保険料が0円の場合も特別徴収が中止になります。

(例3)

| 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | |

| 普通徴収で納付 | ○ | ○ | ○ | ○ | ○ | ○ | ||||||

| 特別徴収で納付 | ○ | ○ | ○ | |||||||||

| 徴収期間 | 仮徴収 | 本算定 | ||||||||||

6月に決定した年間保険料から、仮徴収額(4・6・8月)を差し引いた残額を、特別徴収停止月以降の6か月で割り、10月~翌年3月の普通徴収額を算出しています(端数は10月で調整します )。

〈計算例〉

6月の本算定で年間保険料が60,000円と決定され、4・6・8月の仮徴収額が各回10,000円の場合は、10月~翌年3月の普通徴収額は以下の計算式となります。

{60,000円-(10,000円×3)}÷6か月=5,000円/1回あたり

※保険料に変更が生じる時期により、上記例1~3と異なる期割計算となる場合があります。

※6月の本算定以降の加入・脱退、所得変更等により保険料に変更が生じた場合は、届出月の翌月に保険料決定(変更)通知書を送付します(徴収方法や特別徴収額が変更となる場合があります)。