本文

固定資産税(償却資産)について

-

固定資産税(償却資産) 目次

固定資産税(償却資産)の概要

償却資産とは

償却資産の種類と具体例

申告の対象となる償却資産

申告の対象とならない償却資産

償却資産となる建物附属設備

賃貸用共同住宅における償却資産の例

大型特殊自動車と小型特殊自動車

償却資産の申告について

申告書様式・申告の手引ダウンロード

評価額・税額の算出方法

課税標準の特例・減免・非課税等

太陽光発電設備の申告・課税標準の特例

先端設備等導入に係る固定資産税の特例(令和5年4月1日以降に取得の資産)

先端設備等導入に係る固定資産税の特例(令和5年3月31日以前に取得の資産)

実地調査

過年度への遡及(そきゅう)について

償却資産に関するQ&A -

固定資産税(償却資産)の概要

償却資産とは

土地及び家屋以外の事業の用に供することができる資産で、その減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上、損金又は必要な経費に算入されるものをいいます。

事業の用に供するとは

「事業」とは、一般に一定の目的のために一定の行為を継続、反復して行うことをいい、必ずしも営利又は収益そのものを得ることを直接の目的とすることを必要とはしません。

「事業の用に供する」とは、現在事業の用に供しているものはもとより、遊休、未稼働のものも含まれます。

また、他の者に貸し付けている資産も「事業の用に供する」に含まれます。

償却資産の種類と具体例

種類別の主な償却資産の例

| 種別 | 名称 | 対象となる償却資産の例 |

|---|---|---|

| 1 | 構築物 | 駐車場の舗装、構内舗装、岸壁、橋、サイロ、門、塀、フェンス、擁壁、防潮堤、側溝、緑化施設、庭園、自転車置場、カーポート、事業用給排水設備、屋外給排水管、街灯、広告塔、独立煙突等、可動間仕切り、受変電設備、発電設備、蓄電池設備、中央監視制御装置、予備電源設備、日除け設備、貸借人(テナント)が施工した内装・造作・建築設備等 |

| 2 | 機械及び装置 | 顧客のための厨房・洗濯設備、機械式駐車場設備、印刷設備、各種製造設備等の機械及び装置、クレーン等建設機械等、太陽光発電設備等 |

| 3 | 船舶 | 釣り船、漁船、モーターボート、遊覧船、はしけ等 |

| 4 | 航空機 | 飛行機、ヘリコプター、グライダー等 |

| 5 | 車両及び運搬具 |

大型特殊自動車に該当するブルドーザー、クレーン車、フォークリフト等(ナンバープレートの分類記号が「0、00~09、000~099」「9、90~99、900~999」の車両)、構内運搬車、貨車、客車等 ※自動車税・軽自動車税の課税対象であるものは除きます。 |

| 6 | 工具、器具及び備品 |

パソコン、複写機、印刷機、各種事務機器・用品、各種測定機器及び工具、電話機(交換機含む)、陳列ケース、看板、理容・美容機器、ルームエアコン、自動販売機、レジスター、机、椅子、ロッカー、ボンベ、金庫、LAN設備、防犯カメラ等 |

業種別の主な償却資産の例

| 業種 | 対象となる償却資産の例 |

|---|---|

| 各業種共通のもの | 駐車(輪)場設備、受変電設備、舗装路面、太陽光発電設備、蓄電設備、庭園、門、扉、塀、外構、外灯、看板、ネオンサイン、広告塔、中央監視制御装置、簡易間仕切、事務机、椅子、応接セット、ロッカー、エアコン、パソコン、コピー機、タイムレコーダー、テレビ、金庫、レジスター、陳列棚、陳列台、陳列ケース、自動販売機、冷蔵庫、冷凍庫、LAN設備等 |

| 製造業 | 金属製品製造設備、食料品製造設備、旋盤、ボール盤、梱包機、プレス機、金型、工場等の動力幹線設備、機械の給排水設備、構内舗装、溶接機、福利厚生設備等 |

| 小売業 | 陳列棚、陳列ケース、陳列台、日よけ等 |

|

不動産賃貸業 |

受変電設備、中央監視制御装置、予備電源設備、機械式駐車設備、門扉・塀・緑化施設等の外構工事、駐車場の舗装、自転車置場、外灯、ごみ置場、宅配ボックス、上下水道管の埋設管等 |

| 駐車場・駐輪場業 | 受変電設備、駐車装置(機械設備、ターンテーブル)、料金精算機、屋外電気配線、外灯、アスファルト舗装、白線、サイクルラック等 |

| 自動車整備業・ガソリン販売業 | プレス、スチームクリーナー、オートリフト、コンプレッサー、ジャッキ、溶接機、オイルチェンジャー、洗車機、ガソリン計量器、独立キャノピー、地下タンク、防火壁等 |

| 飲食業 | 厨房設備、冷蔵庫、冷凍庫、接客用家具、備品、カラオケ機器、放送設備、室内装飾品、製麺機、日よけ、製氷機等 |

| 理容業・美容業 | 理美容椅子、洗面設備、消毒殺菌用機器、タオル蒸器、ドライヤー、パーマ器、サインポール等 |

| クリーニング業 | 洗濯機、脱水機、乾燥機、プレス機、ボイラー、ビニール包装設備、給排水設備等 |

| 医院・歯科医院・薬局業 | 各種医療機器(ベッド、手術台、X線装置、分娩台、心電計、電気血圧計、保育器、脳波測定器、CTスキャン、MRI装置、消毒殺菌用機器、歯科診療ユニット、投影器、光学検査機器等)、薬品戸棚、陳列ケース、各種事務機器、待合用椅子等 |

| 浴場業 | 温水器、ろ過機、オイルバーナー、ポンプ、コインランドリー設備、ボイラー等 |

| ホテル・旅館業 | 客室設備(ベッド、家具、テレビ等)、調光設備、放送設備、厨房設備、洗濯設備、カラオケ機器、カーテン、ボイラー、ルームインジケーター設備等 |

| パチンコ店・ゲームセンター | パチンコ台、パチスロ台、ゲーム機、両替機、玉貸機、島設備、店内放送設備、防犯監視設備、屋外駐車場、Posシステム、受変電設備等 |

| 印刷業 | 各種印刷機、製版機、無線綴機、丁合機、帯掛機、活字盤鋳造機、裁断機等 |

| 建設業 | 大型特殊自動車(ブルドーザー、パワーショベル、フォークリフト等)、ポンプ、ポータブル発電機、コンクリートカッター、ミキサー、各種工具、測量機器等 |

| 食肉・鮮魚販売業 | 肉切断機・挽肉機・ポンプ等 |

| 農業 | 耕運機、ビニールハウス、乾燥機、脱穀機、籾摺り機、動力噴霧器、農業用設備、、ネット、選果機、精米機、農機具、農耕用車両等 |

| 漁業 | 漁船、船外機、GPS、魚群探知機、漁網、ソナー、タービン、ポンプ等 |

| カラオケボックス | カラオケ機器、接客用家具、照明設備等 |

| テニスクラブ | テニスコート、フェンス、オートテニス設備、人工芝、照明設備、ガット張機等 |

| ゴルフ練習場 | フェンス、ネット設備、照明設備、芝生、芝刈機、ボール洗浄機、集玉設備等 |

申告対象となる償却資産

(1) 建設仮勘定で経理されている資産のうち1月1日までに事業のように供されている場合

(2) 決算期以降1月1日までの間に取得された資産で、固定資産勘定に計上されていない資産

(3) 簿外資産(会社の帳簿に記載されていない資産)

(4) 償却済資産(減価償却を終えた資産)

(5) 遊休資産(稼働を休止しているが、いつでも稼働できる状態にある資産)

(6) 未稼働資産(既に完成しているが、未だ稼働していない資産)

(7) 取得価額が20万円未満の資産であっても税務会計上固定資産勘定に計上されている資産

(8) 取得価額が30万円未満の資産で、税務会計上租税特別措置法の規定により、中小企業特例を適用して損金算入した資産

(9) 修理時の改良費のうち資本的支出としたもの(新たな資産を取得したことになります。)

(10)リース資産であっても、契約満了後に借主の所有物となる資産(所有権留保付売買資産)

申告対象とならない償却資産

(1) 自動車税、軽自動車税の課税対象となるもの ※大型特殊自動車は申告が必要です。

(2) 無形固定資産(鉱業権、漁業権、特許権、ソフトウェア等)

(3) 繰延資産(創立費、開業費等)、棚卸資産(商品、貯蔵品等)

(4) 耐用年数1年未満又は取得価額が10万円未満の償却資産で、税務会計上一時に損金又は必要経費に算入されたもの

(5) 取得価額が20万円未満の償却資産で、税務会計上3年間で一括償却しているもの

(6) ファイナンス・リース取引に係るリース資産で取得価額が20万円未満のもの

償却資産となる建物附属設備

建物附属設備とは、電気、ガス、給排水、衛生、空気調和設備等を指し、本来、家屋と一体となって家屋の効用を高めるための設備のことです。これらの設備は、税務会計上、おおむね「減価償却資産の耐用年数等に関する省令別表第一機械及び装置以外の有形減価償却資産の耐用年数表」内の「建物附属設備」のことを指し、固定資産税での取り扱いにおいて、家屋と償却資産に区分して課税することになっています。

なお、償却資産となるものは次のようなものです。

|

(1) 工場における生産設備の一部と認められるもの ○機械の熱動力源、大規模な給排水設備、ボイラー、動力配線、工場等のベルトコンベアー等 |

|

(2)特定の生産の用に供されるもの ○冷凍冷蔵倉庫関連設備、製氷業の冷凍冷蔵設備等 |

|

(3)品質管理又は機器の保守管理上不可欠と認められるもの ○繊維・精密機械工場等における特定用途のための温湿度調和設備、防塵集塵設備等 |

|

(4)独立して機械的性格のつよいもの ○キュービクル、中央監視制御装置等 |

|

(5)特定の業務の用に供されるもの ○病院・百貨店・ホテル等で顧客の求めに応ずる厨房設備、立体駐車場の駐車設備等 |

|

(6)家屋と構造上一体となっていると認められないもの ○簡易間仕切、店用簡易装備等 |

|

(7)一連の設備のうち屋外に敷(布)設されている部分 ○ガス供給設備の屋外配管、給排水設備の屋外配管、給排水ポンプ、井戸等 |

|

(8)賃貸借物件である建物の附帯設備であって賃貸借人が取り付け、事業の用に供しているもの ○内装(内部仕上げ、床仕上げ、天井仕上げ等) ○建築設備等(電気設備、ガス設備、衛生設備、給排水設備、空調設備、消火設備、放送設備、運搬設備等) |

建物の賃借人(テナント)が取り付けた建物附属設備

賃貸ビルなどを借り受けて事業をされている方(テナント)が、自己の費用で内装や建築設備等を施工されている場合、それらの資産についてはテナントの方が償却資産として申告してください。(地方税法第343条第10項、岸和田市市税条例第58条第8項)

建物附属設備等における家屋と償却資産の区分例

建物附属設備等における家屋と償却資産の区分については、こちらをご覧ください。

一般的な区分の例示で、必ずしもこの例によらない場合もあります。

| 区分 | 設備の種類 | 償却資産の取り扱いとするもの | 家屋の取り扱いとするもの | ||||

|---|---|---|---|---|---|---|---|

| 電気設備 | 変電配電設備 | 変圧設備、生産事業用動力配線、屋外配線 |

建築設備用動力配線(エレベーター) |

||||

| 電灯照明設備 | ネオンサイン、水銀灯、投光器、スポットライト 家屋と分離している屋外照明設備 |

屋内照明設備(照明器具、配線、配管) | |||||

| 電話設備 | 電話機、電話交換機等、LAN設備一式 | 配管、配線、端子盤等 | |||||

| 放送設備 | スピーカー、マイク | 配管、配線、電鈴等 | |||||

| 衛生設備 | 給排水設備 | 屋外給排水設備、引込工事、モーター、井戸 | 屋内給排水設備 | ||||

| 給湯設備 | 局所式給湯設備(電気温水器・湯沸器等) 貯水槽、煙突 |

左記以外の中央式給湯設備 | |||||

| 空調設備 | 冷暖房設備 | ルームエアコン(取り外しが可能なもの) | 家屋と一体になっている設備 (ボイラー、ヒートポンプダクト含) |

||||

| 換気設備 | 扇風機、工業用送風装置 | 換気設備、換気扇、天井扇 | |||||

| 消火設備 | 消火設備 | 消火栓設備のホース、ノズル、各種消火器 屋外の消火栓設備、パッケージ型消火設備 |

火災報知設備、避雷設備、消火栓、スプリンクラー設備、泡消火設備 | ||||

| 運搬設備 | 運搬設備 | 生産設備用エレベーター、ベルトコンベアー、垂直搬送機 | エレベーター、ダムウェーター | ||||

| サービス設備 | 厨房設備 | 業務用(飲食店、ホテル、百貨店、病院等)の サービス設備一式 |

サービス設備以外の設備 | ||||

| 医療用設備 | 医療用ガス設備、消毒設備、手術用機器 X線設備、MRI室シールド工事 |

配管 | |||||

| その他 | 店舗及び事業用造作設備 (店舗簡易装備) |

移動性の販売台、営業台、カウンター、簡易間仕切、ショーウインドー、壁面飾り棚等で家屋の一部と接着するも容易に取りはずせるもの | 造りつけの家具、カウンター、床、天井、内壁仕上げ等破損しなければ分離しえない程度に家屋と一体をなすもの | ||||

| 構築物等 | アーケード、日よけ、門、塀、庭園、防火壁、その他各種外構工事、塵芥焼却炉設備等、アスファルト舗装路面、自転車置場、看板(サイン工事含む) | ||||||

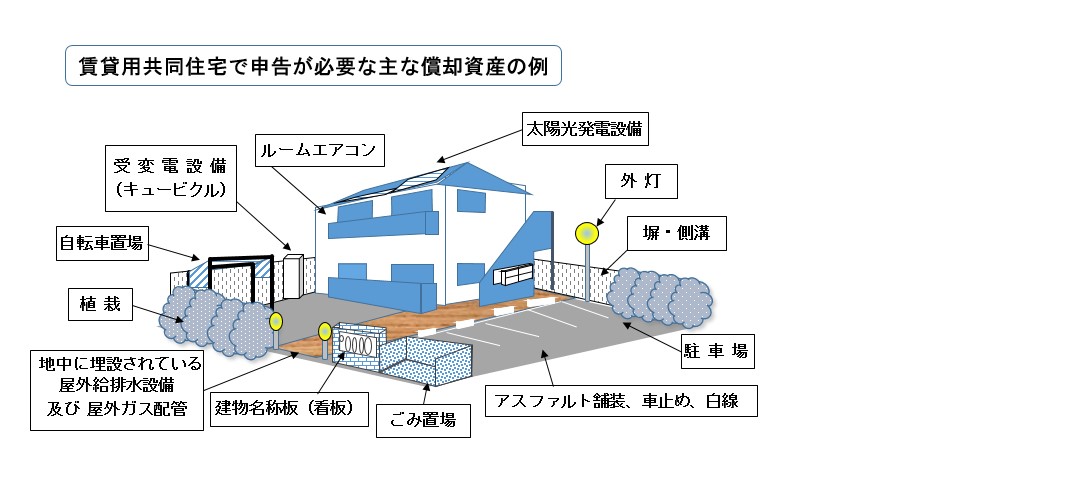

賃貸用共同住宅における償却資産の例

賃貸用共同住宅について、財務会計上において建物附属設備を建物本体に含めて一括で減価償却をしていても、地方税法上で家屋の評価に含まれない建物附属設備は、償却資産として申告が必要です。

大型特殊自動車と小型特殊自動車

特殊自動車は、車両の大きさや最高速度により「大型特殊自動車」と「小型特殊自動車」に分類されます。

大型特殊自動車は固定資産税(償却資産)、小型特殊自動車は公道走行の有無にかかわらず軽自動車税の対象となります。

| 種類 | 自動車の構造及び原動機 | 小型特殊自動車 | 大型特殊自動車 |

|---|---|---|---|

| 一般用・建設用 | ショベル・ローダ、タイヤ・ローラ、ロード・ローラ、グレーダ、ロード・スタビライザ、スクレーパ、ロータリ除雪自動車、アスファルト・フィニッシャ、タイヤ・ドーザ、モータ・スイーパ、ダンパ、ホイール・ハンマ、ホイール・ブレーカ、フォーク・リフト、フォーク・ローダ、ホイール・クレーン、ストラドル・キャリア、ターレット式構内運搬自動車、自動車の車台が屈折して操向する構造の自動車、国土交通大臣の指定する構造のカタピラを有する自動車及び国土交通大臣の指定する特殊な構造を有する自動車 |

長さ4.70m以下 上記、全ての要件を満たしている場合 |

左記以外は

|

| 農耕作業用 | 農耕トラクタ、農業用薬剤散布車、刈取脱穀作業車、田植機及び(※1)国土交通大臣の指定する農耕作業用自動車 |

最高速度35km/時未満 軽自動車税 |

最高速度 償却資産 |

| その他 | ポール・トレーラ及び国土交通大臣の指定する特殊な構造を有する自動車 | - | 償却資産 |

※1…農耕作業用トレーラは、令和元年12月25日から、けん引車が小型特殊自動車か大型特殊自動車(自動車検査証にけん引時の速度制限の基準緩和を受けた旨の記載があるもの)の場合、これまで償却資産として課税対象であったものが、軽自動車税の課税対象に変更されています。

けん引車である農耕トラクタの最高速度が時速35kmを超える場合は、大型特殊自動車として償却資産の対象となります。

償却資産の申告について

地方税法第383条の規定により、毎年1月1日現在岸和田市内に償却資産を所有されている方は、その償却資産の内容(取得年月、取得価額、耐用年数等)について、1月31日まで償却資産の申告書を提出してください。ただし、申告期限が土曜日、日曜日の場合は、翌月曜日になります。また申告の際には、法人の方は固定資産台帳等を、個人の方は所得税の申告における減価償却明細等を参考に記入してください。

申告方法

郵送や地方税ポータルシステムeLTAX(エルタックス)にてご提出ください。なお、窓口でのご提出も可能です。

郵送の場合は、固定資産税課 管理・償却資産担当宛でお願いします。

窓口で提出される場合は、市役所2階の固定資産税課 管理・償却資産担当にご持参ください。

市役所以外の窓口では、申告書の書き方等のご相談には応じかねますのでご承知おきください。

初めて申告をする際に申告用紙が無い方や、申告書類が不足している方は管理・償却資産担当まで連絡をいただくか、下記からダウンロードしてください。

申告書様式・申告の手引のダウンロードはこちら↓

令和6年度償却資産(固定資産税)申告の手引 [PDFファイル/2.58MB]

【償却資産申告書・種類別明細書(増加資産・全資産用/減少資産用)】

償却資産申告書(第二十六号様式) [PDFファイル/322KB]

償却資産申告書(第二十六号様式) [Excelファイル/52KB]

種類別明細書(増加資産・全資産用)(第二十六号様式別表一) [PDFファイル/152KB]

種類別明細書(増加資産・全資産用)(第二十六号様式別表一) [Excelファイル/36KB]

種類別明細書(減少資産用)(第二十六号様式別表二) [PDFファイル/110KB]

種類別明細書(減少資産用)(第二十六号様式別表二) [Excelファイル/30KB]

※本市の受付印を押した申告書控えの返送を希望される場合は、控用の申告書用紙と必ず切手を貼付した封筒を併せて提出してください。

地方税ポータルシステムeLTAX(エルタックス)による申告方法

岸和田市では、eLTAX(エルタックス)を利用したインターネットによる電子申告の受付をしています。

利用には地方税共同機構へ届出が必要ですので、詳しくはeLTAXのホームページをご覧ください。

申告をしなかった場合、虚偽の申告をした場合

正当な理由がなく申告をされなかった場合には、地方税法第386条及び市税条例第81条の規定により、10万円以下の過料を科されることがあるほか、地方税法第368条の規定により不足額に加えて延滞金を徴収する場合があります。また、虚偽の申告をされた場合には、地方税法第385条の規定により1年以下の懲役又は50万円以下の罰金を科されることがあります。

評価額・税額の算出方法

評価額の算出方法

償却資産の評価は、資産の取得年月、取得価額及び耐用年数に基づき、取得後の経過年数に応ずる価値の減少(減価)を考慮して一品ごとに1月1日現在(賦課期日)の評価額を算出します。

取得価額

償却資産の取得価額とは、償却資産を取得するためにその取得時において通常支出すべき金額をいいます。引取運賃、荷役費、運送保険料購入手数料、関税、据付費その他当該償却資産をその用途に供するために直接要した費用の額を含みます。

取得価額の算出方法は、法人税又は所得税の取扱いと同じです。ただし、圧縮記帳の制度は認められていませんので、国庫補助金等の圧縮額がある場合は、圧縮前の金額を記入してください。

課税標準額

次のように資産一品ごとに評価額を求め、その合計額が課税標準額となります。

算出した評価額が取得価額の5%を下回る場合は、取得価額の5%の額が評価額となります。

なお、課税標準の特例の規定が適用される場合は、その資産の評価額に、特例率を乗じて課税標準額を計算します。

前年中に取得した償却資産(令和5年1月2日から令和6年1月1日までの取得)

価格(評価額)=取得価格×減価残存率(※償却資産減価残存率表のA)

※初年度は取得月に関係なく、半年分の減価償却をします。

前年前に取得した償却資産

-

価格(評価額)=前年度評価額×減価残存率(※償却資産減価残存率表のB)

-

※減価残存率については、償却資産減価残存率表 [PDFファイル/102KB]を参照ください。

免税点

課税標準の合計額が150万円未満の場合は、償却資産にかかわる固定資産税は課税されません。

ただし、課税標準の合計額が150万円未満であっても償却資産の申告は必要です。

税額の算出方法

課税標準額(1,000円未満切捨て)× 税率(100分の1.4%)= 税額(100円未満切捨て)

(例)課税標準額が600万円の場合、年税額は8万4千円となります。

課税標準の特例・減免・非課税等

地方税法及び条例の規定により、固定資産税が軽減される場合があります。

次に掲げる項目に該当する資産を所有されている方は、必要書類を添えて窓口への持参または郵送にて申告(申請)してください。

申告書(申請書)、必要書類等の詳細については、管理・償却資産担当までお問い合わせください。

課税標準の特例が適用される償却資産

地方税法第349条の3及び同法附則第15条又は第64条の規定に該当する資産については、課税標準の特例が適用され、固定資産税が軽減されます。該当資産を新たに取得された方は、該当資産の種類別明細書摘要欄に「特例」と記載し、償却資産非課税・特例申告書及び特例に該当することが確認できる書類を添付して申告してください。

| 条項(地方税法) | 対象資産 | 特例率 | 添付書類 | |

|---|---|---|---|---|

| 第349条の3第2項 |

ガス事業用資産 |

最初の5年間1/3 その後5年間2/3 |

- | |

| 第349条の3第5項 | 内航船舶 | 1/2 | ・船舶原簿、船舶票及び登録票の写し等 | |

|

附 則 第 15 条 第 2 項 |

第1号 | 汚水又は廃液の処理施設 | 1/2 | ・特定施設設置(使用、変更)届出書の写し |

| 第2号 | ごみ処理施設 | 1/2 | ・一般廃棄物処理施設設置許可書の写し | |

| 第3号 | 一般廃棄物の最終処分場 | 2/3 | ||

| 第4号 | 産業廃棄物処理施設 | 1/2・1/3 | ・産業廃棄物処理施設設置許可書の写し | |

| 第5号 | 公共下水道の使用者が設置した除害施設 | 4/5 | ・除害施設新設等届出書の写し | |

|

附 則 第 15 条 第 25 項 |

第1号 |

再生可能エネルギー発電設備 (太陽光:1,000kw未満) (風力:20kw以上) (地熱:1,000kw未満) (バイオマス:2万kw未満) |

最初の3年間 |

【太陽光発電設備】 ※太陽光発電設備については取得時期により対象となる設備が異なりますので、【3】太陽光発電設備に係る課税標準の特例についてをご覧ください。

【太陽光発電設備以外】

|

| 第2号 |

再生可能エネルギー発電設備 (太陽光・風力:前号の第1号に掲げるもの以外) (水力:5,000kw以上) |

最初の3年間 3/4 |

||

| 第3号 |

再生可能エネルギー発電設備 (水力:前号の第2号に掲げるもの以外) (地熱:前号の第1号に掲げるもの以外) (バイオマス:1万kw未満) |

最初の3年間 1/2 |

||

| 附則第15条第45項 | 中小企業者等が認定先端設備等導入計画に従って新規取得した設備(令和5年4月1日~令和7年3月31日取得分) 詳細 |

最初の3~5年間、1/2または1/3 |

・先端設備導入計画に係る認定申請書の写し(先端設備等導入計画を含む

|

|

提出書類

1.償却資産非課税・特例申告書(管理・償却資産担当より取り寄せ、もしくは下記よりダウンロード)

償却資産非課税・特例申告書 [Excelファイル/19KB]

2.特例に該当することが確認できる書類(不明な場合は、管理・償却資産担当までお問い合わせください)

固定資産税の減額・免除が適用される償却資産

岸和田市市税条例第77条及び岸和田市市税条例施行規則第7条の規定に該当する資産については、固定資産税が減額・免除されます。

ただし、申請の時期によっては、減額・免除される税額が変わったり、減額・免除を受けられなくなる場合があります。

| 対象資産 |

|---|

| 公益社団法人又は公益財団法人が直接の用に供する償却資産(有料で借り受けて使用するものを除く) |

| 特定非営利活動促進法第2条第2項の法人が直接の用に供する償却資産(有料で借り受けて使用するものを除く) |

| 公衆浴場法第1条に規定する公衆浴場の用に供する償却資産 |

| 火災等により滅失又は甚大な損害を受けた償却資産 |

提出書類

- 固定資産税(償却資産)減免申請書(管理・償却資産担当より取り寄せ)

- 減免に該当することが確認できる書類(不明な場合は、管理・償却資産担当までお問い合わせください)

非課税となる償却資産

地方税法第348条及び地方税法附則第14条の規定に該当する資産については、固定資産税が非課税となります。

| 条項(地方税法) | 対象資産 | |

|---|---|---|

| 第348条第2項第3号 | 宗教法人がその本来の用に供する境内地の固定資産 | |

| 第348条第2項第5号 | 公共の用に供する道路 | |

| 第348条第2項第9号 | 学校法人等が設置する保育・教育用の固定資産 | |

|

第 3 4 8 条 第 2 項 |

第10号 | 社会福祉法人が保護施設の用に供する固定資産 |

| 第10号の2 | 社会福祉法人等が小規模保育事業の用に供する固定資産 | |

| 第10号の3 | 社会福祉法人等が児童福祉施設の用に供する固定資産 | |

| 第10号の4 | 学校法人、社会福祉法人等が認定こども園の用に供する固定資産 | |

| 第10号の5 | 社会福祉法人等が老人福祉施設の用に供する固定資産 | |

| 第10号の6 | 社会福祉法人が障害者支援施設の用に供する固定資産 | |

| 第10号の7 | 社会福祉法人等が社会福祉事業の用に供する固定資産 | |

| 第10号の9 | 包括的支援事業の委託を受けた者が事業の用に供する固定資産 | |

| 第348条第2項第12号 | 公益社団法人等が学術研究の用に供する固定資産 | |

提出書類

1.償却資産非課税・特例申告書(管理・償却資産担当より取り寄せ、もしくは下記よりダウンロード)

償却資産非課税・特例申告書 [Excelファイル/19KB]

2.非課税に該当することが確認できる書類(不明な場合は、管理・償却資産担当までお問い合わせください)

太陽光発電設備の申告・課税標準の特例

家屋の屋根、庭、構築物、事業所、農地等の場所へ設置した太陽光パネル等の太陽光発電設備は、固定資産税の課税対象となり、償却資産として申告が必要となる場合があります。

下表【1】及び【2】をご確認の上、該当する場合は、償却資産の申告をしてください。

償却資産は、課税標準の合計額が150万円未満の場合は課税されませんが、その場合でも申告は必要となります。

なお、申告用紙が無い方は、管理・償却資産担当までご連絡をくださるか、下記からダウンロードしてください。

申告書様式のダウンロードはこちら

また、一定の条件を満たした場合は、固定資産税(償却資産)の軽減が適用されますので、下表【3】の記載内容も合わせてご覧ください。

【1】 償却資産の申告が必要となる場合

|

設置者 |

太陽光発電設備の設置内容 |

|---|---|

|

個人 (住宅用) |

家屋の屋根等に売電する目的で設置した太陽光発電設備(発電出力が10Kw以上)。 売電する為の事業用資産となり、償却資産として申告の対象となります。 ※発電出力が10Kw未満となる太陽光発電設備は、申告の対象外となります。 |

|

個人 (事業用) |

家屋や構築物、事業場、又は農地等に設置した太陽光発電設備。 事業用の資産となる為、発電出力量や売電の有無にかかわらず、償却資産として申告の対象となります。 |

|

法 人 |

【2】 太陽光発電設備における家屋と償却資産の区分

|

設置方法 |

太陽光発電設備 |

|||||

|

太陽光 パネル |

架台 (レール) |

接続 ユニット |

パワー コンディショナー |

表示 ユニット |

電力 量計等 |

|

|

家屋に一体の建材 (屋根材等)として設置 |

家屋 |

家屋 |

償却 資産 |

償却 資産 |

償却 資産 |

償却 資産 |

|

架台に乗せて屋根に設置 |

償却 資産 |

償却 資産 |

償却 資産 |

償却 資産 |

償却 資産 |

償却 資産 |

|

家屋以外の場所に設置 |

償却 資産 |

償却 資産 |

償却 資産 |

償却 資産 |

償却 資産 |

償却 資産 |

※表中で「家屋」と表示している設備は家屋として評価の対象になる為、申告は不要です。

※表中で「償却資産」と表示している設備は償却資産に該当する為、申告が必要となります。

【3】 太陽光発電設備に係る課税標準の特例について

| 取得時期 |

平成24年5月29日 ~ 平成28年3月31日 |

平成28年4月1日 ~ 平成30年3月31日 |

平成30年4月1日 ~ 令和2年3月31日 |

令和2年4月1日 ~ 令和6年3月31日 |

|---|---|---|---|---|

| 対象設備 | 固定価格買取制度の認定を受けて取得された発電設備で売電をしているもの(発電出力10kw以上) |

再生可能エネルギー事業者支援事業費補助金を受けて取得された発電設備で売電をしていないもの(発電出力10kw以上) ただし、固定価格買取制度の認定を受けて取得された発電設備は対象外。 |

||

| 特例割合 | 2/3 |

・発電出力1,000kw未満のもの 2/3 ・発電出力1,000kw以上のもの 3/4 |

||

| 適用期間 | 新たに固定資産税が課されることとなった年度から3年度分に限る | |||

| 必要書類 |

・償却資産に係る特例適用申告書(管理・償却資産担当から取り寄せ、もしくは下記よりダウンロード) |

|||

|

・経済産業省が発行する「再生可能エネルギー発電設備の認定通知書」の写し ・電気事業者が発行する「電力受給契約に関するお知らせ」や「特定契約書」等の写し |

・「再生可能エネルギー事業者支援事業費補助金交付決定通知書」の写し | |||

| 耐用年数 | 17年(耐用年数省令別表第2「31電気業用設備」-「その他の設備」-「主として金属製のもの」) | |||

| 根拠法令 |

旧地方税法附則 第15条第33項 |

旧地方税法附則 第15条第32項 |

旧地方税法附則 第15条第33項 |

地方税法附則 第15条第25項 |

申請方法

「償却資産に係る特例適用申告書」に必要事項を記入し、前述の必要書類を添付して窓口へ持参または郵送にて申請してください。

提出書類

1.償却資産非課税・特例申告書(管理・償却資産担当より取り寄せ、もしくは下記よりダウンロード)

償却資産非課税・特例申告書 [Excelファイル/19KB]

2.特例に該当することが確認できる書類(不明な場合は、管理・償却資産担当までお問い合わせください)

先端設備等導入に係る固定資産税の特例(令和5年4月1日以降に取得の資産)

中小企業経営強化法に基づく支援措置の一つとして、中小企業者等(資本金額1億円以下の法人、従業員数1,000人以下の個人事業主等)のうち、市の認定を受けた先端設備等導入計画に基づき取得した償却資産について、固定資産税の課税標準額の特例が適用されます。

特例措置の内容

以下の特例対象資産にかかる固定資産税の課税標準について、取得の翌年度から3~5年度分に限り、1/2または1/3に軽減します。

※特例の適用については、資産の取得前に本市産業政策課 産業振興担当で発行する認定書の取得が前提となります。認定申請などの詳細については以下のページをご参照ください。

➡【新制度】税制改正に伴う先端設備等導入計画の認定について(産業政策課)

特例対象資産および要件

| 設備の種類 | 最低取得価格 | 要件 |

|---|---|---|

| 機械装置 | 160万円以上 |

・商品の生産・販売、役務の提供に直接供するもの ・中古資産でないこと(最新モデルである必要はなし) ・取得価格は1台・1基または1組・1式の価格 ・年平均の投資利益率5%以上の投資計画に記載された投資の目的を達成するのに必要不可欠な設備であること |

| 測定工具及び検査工具 | 30万円以上 | |

| 器具備品 | 30万円以上 | |

|

建物附属設備 (償却資産に該当するもの) |

60万円以上 |

特例適用期間および特例率

賃上げ表明の有無及び設備の取得時期により、下表のとおり

| 賃上げ表明 | 取得時期 | 適用期間 | 特例率 |

|---|---|---|---|

| なし | 令和5年4月1日~令和7年3月31日 | 3年間 | 1/2 |

| あり | 令和5年4月1日~令和6年3月31日 | 5年間 | 1/3 |

| 令和6年4月1日~令和7年3月31日 | 4年間 |

※賃上げ方針を計画に位置付けることができるのは、新規申請時のみです。

固定資産税課への申告について

特例の適用を受けるには、本市産業政策課による計画認定及び設備の取得後、固定資産税課まで下記の書類の提出が必要となります。翌年1月31日までにご提出ください。

◆ 償却資産の特例申告書

・償却資産非課税・特例申告書 [PDFファイル/103KB]

償却資産非課税・特例申告書 [Excelファイル/19KB]

・(リース契約書の写し)

・(公益社団法人リース事業協会が確認した固定資産税軽減計算書の写し)

※( )内は、ファイナンス・リースに関して、リース会社が申請を行う場合に必要な書類です。

本課への以下の書類は、本市産業政策課より写しをいただくため不要です。

・導入計画申請書および認定書の写し

・認定経営革新等支援機関による事前確認書の写し

・認定経営革新等支援機関による投資計画に関する確認書の写し

先端設備等導入に係る固定資産税の特例(令和5年3月31日以前に取得の資産)

中小企業経営強化法に基づく支援措置の一つとして、中小企業者等(資本金額1億円以下の法人、従業員数1,000人以下の個人事業主等)のうち、市の認定を受けた先端設備等導入計画に基づき取得した事業用家屋及び償却資産について、固定資産税の課税標準額を3年間ゼロに軽減します。

特例措置の内容

以下の特例対象資産にかかる固定資産税の課税標準について、取得の翌年度から3年度分に限り、ゼロとします。

※特例の適用については、資産の取得前に本市産業政策課 産業振興担当で発行する認定書の取得が前提となります。

特例対象資産

| 設備の種類 | 最低取得価格 | 販売開始時期 | 要件 |

|---|---|---|---|

| 機械装置 | 160万円以上 | 10年以内 |

・商品の生産・販売、役務の提供に直接供するもの ・中古資産でないこと(最新モデルである必要はなし) ・生産性向上に資する指標が旧モデル比で年平均1%向上するもの |

| 測定工具及び検査工具 | 30万円以上 | 5年以内 | |

| 器具備品 | 30万円以上 | 6年以内 | |

|

建物附属設備 (償却資産に該当するもの) |

60万円以上 | 14年以内 | |

| 構築物 | 120万円以上 | 14年以内 |

| 対象 | 最低取得価格 | 販売開始時期 | 要件 |

|---|---|---|---|

| 事業用家屋 | 120万円以上 | 新築に限る |

・商品の生産・販売、役務の提供に直接供するもの ・先端設備等(取得価格の合計額が300万円以上)を稼働させるために取得したもの |

取得期限(令和5年3月31日までに取得した設備)

令和5年3月31日までに取得した設備

固定資産税課への申告について

特例の適用を受けるには、本市産業政策課による計画認定及び設備の取得後、固定資産税課まで下記の書類の提出が必要となります。翌年1月31日までにご提出ください。

本課への導入計画認定書、認定申請書、工業会証明書の提出は、本市産業政策課より写しをいただくため不要です。

しかし、計画の認定申請時に工業会証明書(写し)を産業政策課へ提出できなかった場合は、設備を取得した翌年の1月1日までに工業会証明書を取得のうえ、本課まで提出をお願いいたします。設備を取得した翌年の1月1日までに工業会証明書を取得できない場合は、特例措置の適用期間が2年又は1年になります。

◆ 償却資産の特例申告書

・償却資産非課税・特例申告書 [PDFファイル/103KB]

償却資産非課税・特例申告書 [Excelファイル/19KB]

・(リース契約書の写し)

・(公益社団法人リース事業協会が確認した固定資産税軽減計算書の写し)

※( )内は、ファイナンス・リースに関して、リース会社が申請を行う場合に必要な書類です。

◆ 事業用家屋の特例申告書

・固定資産税(家屋)課税標準の特例適用申告書 [PDFファイル/74KB]

固定資産税(家屋)課税標準の特例適用申告書 [Excelファイル/51KB]

・併用住宅の場合は、事業用面積が分かる見取り図等(様式は任意)

※事業用家屋の特例申告に関する内容については、家屋担当(直通電話:072-423-9428)までお問い合わせください。

実地調査

岸和田市では申告書を受理後、償却資産の申告内容が適正であることを確認するため、地方税法第353条(質問検査権)及び同法第408条(実地調査)の規定により、次のような調査を行っています。

- 資産の所在地における実地調査

- 持参または郵送による帳簿等(写)の提出依頼

- 本社(事業所)における帳簿等調査

- 担当税理士・公認会計士事務所における帳簿等調査

調査の際にはご協力をお願いします。

なお、検査拒否にあたる場合には、地方税法第354条の規定により、1年以下の懲役又は50万円以下の罰金を科されることがあります。

また、地方税法第354条の2(所得税法又は法人税に関する書類の閲覧等)の規定により、国税資料等の閲覧を行っています。調査に伴い、修正申告をしていただく場合があります。

過年度への遡及(そきゅう)について

調査に伴う申告内容の修正や資産の申告もれ等による賦課決定に際しては、その年度だけでなく、資産を取得された翌年度まで遡及することとなります。ただし、地方税法第17条の5の規定により、最大5年を限度とします。

なお、過年度分について追加課税となった場合、通常の納期とは異なり、納期は1回となりますのでご留意ください。

※岸和田市への償却資産申告書の提出にあたって申告もれ等がないよう、資産の所有者において作成される減価償却資産明細書(所有資産の内容が確認できる書類)、所得税・法人税に関して税務署へ申告される内容等と整合性がとれているかの確認をお願いします。

償却資産に関するQ&A

申告に関すること

Q1 償却資産とは何ですか?

Q2 税務署に確定申告をしていますが、市役所にも申告が必要ですか?

Q3 償却資産申告書や納税通知書の送付先を変更したい。どうしたらよいですか?

Q4 事業所を廃止・閉鎖した場合にも申告は必要ですか?

Q5 該当する資産を所有していない場合でも、申告は必要ですか?

Q6 資産の増加・減少がない場合でも申告は必要ですか?

Q7 免税点未満でも、償却資産の申告は必要ですか?

Q8 償却資産を相続した場合、どのように申告すればよいですか?

Q9 法人が合併や分割をした結果、償却資産の異動があった場合はどのような申告が必要ですか?

Q10 取得価額を算定する場合、消費税はどのように取扱いますか?

Q11 貸駐車場を所有している場合も申告は必要ですか?

申告対象資産について

Q12 テナントとして店舗を借りて事業をしていますが、テナント側の費用で施工した内装は誰が申告するのですか?

Q13 耐用年数を経過し、減価償却済みの償却資産の申告は必要ですか?

Q14 将来的に使用予定があるが、現在使用していない資産も申告が必要ですか?

Q15 中小企業者等の少額資産の損金算入の特例適用資産は、申告の対象になりますか?

Q16 家庭用にも事業用にも使用する備品類は、申告の対象になりますか?

Q17 法人の代表者所有の建物に当該法人が自己の事業用として取り付けた建物附属設備(建築設備・内装等)は、申告の対象になりますか?

Q1 償却資産とは何ですか?

A1 会社や個人で工場・商店などを経営しているかたや、駐車場やアパートなどを貸し付けているかたが、その事業のために用いている構築物、機械及び装置、船舶、車両及び運搬具、工具・器具及び備品等の資産を償却資産といい、土地・家屋と同じように固定資産税が課税されます。

Q2 税務署に確定申告をしていますが、市役所にも申告が必要ですか?

A2 確定申告は国税の計算のためのもので、償却資産の申告は市税の固定資産税の計算に必要です。それぞれの内容に応じて申告してください。

Q3 償却資産申告書や納税通知書の送付先を変更したい。どうしたらよいですか?

A3 申告書の所有者欄に住所・氏名が印字されている場合は、二重線を引き、希望する住所を記入し、その横に(送付先)と記入してください。

Q4 事業所を廃止・閉鎖した場合にも申告は必要ですか?

A4 事業所を廃止・閉鎖した場合はその旨を申告してください。申告書の右下の18備考欄「市内事業所の廃止・廃業・解散」で該当する箇所を〇で囲んでいただき、当該日付を記載してください。

Q5 該当する資産を所有していない場合でも、申告は必要ですか?

A5 資産の所有状況を確認させていただくため、申告書の右下の18備考欄「該当資産なし」を〇で囲んでいただき、申告してください。

Q6 資産の増加・減少がない場合でも申告は必要ですか?

A6 必要です。償却資産を所有している方は、毎年1月1日現在の所有状況を申告していただくことになっています。前年度の申告以後、資産の異動がない場合は、申告書の右下の18備考欄「資産の増減なし」を〇で囲んでいただき、申告してください。

Q7 免税点未満でも、償却資産の申告は必要ですか?

A7 免税点未満の方であっても、1月1日現在において償却資産を所有している場合は、申告が必要です。

Q8 償却資産を相続した場合、どのように申告すればよいですか?

A8 申告書の所有者欄に住所・氏名が印字されている場合は、二重線を引き、新所有者に書き換えて申告してください。申告書の右下の18備考欄に「〇月〇日□□死亡に伴い全資産相続」などの記載をお願いします。

Q9 法人が合併や分割をした結果、償却資産の異動があった場合はどのような申告が必要ですか?

A9 合併や分割をした結果、承継により資産が増加した法人については、種類別明細書(増加資産・全資産用)の摘要欄に「合併による増加」と記載して申告してください。また、合併(分割)後の法人へ資産が移動した法人については、種類別明細書(減少資産用)の摘要欄に「合併による減少」と記載して申告してください。あわせて、商業登記の写し等、合併や分割がわかる資料の添付をお願いします。

Q10 取得価額を算定する場合、消費税はどのように取扱いますか?

A10 税務会計上で採用している経理方式により異なります。

| 経理方式 | 取得価額 |

|---|---|

| 税抜経理方式 | 消費税を含まない金額 |

| 税込経理方式 | 消費税を含む金額 |

| 経理方式にかかわらず消費税の納税義務が免除されている事業者 |

Q11 貸駐車場を所有している場合も申告は必要ですか?

A11 所有されている土地については、通常土地として固定資産税の対象となりますが、それ以外のアスファルト舗装、フェンス、街灯、白線工事、車止めなどは、償却資産の申告が必要です。

Q12 テナントとして店舗を借りて事業をしていますが、テナント側の費用で施工した内装は誰が申告するのですか?

A12 テナントの方が申告してください。テナントの方が自己の費用で施工した内装、建築設備(電気設備、給排水工事、衛生設備、空調設備など)は、テナントの方が所有する償却資産となります。

Q13 耐用年数を経過し、減価償却済みの償却資産の申告は必要ですか?

A13 減価償却の終わった資産も申告してください。その資産が事業に使用できる状態にある限り申告は必要です。なお、固定資産税での評価額の最低限度は取得価額の5%です。

Q14 将来的に使用予定があるが、現在使用していない資産も申告が必要ですか?

A14 未稼働資産や遊休資産、その休止期間に必要な維持補修を行っている場合や、一時的に休止しているだけでいつでも稼働して事業の用に供することができる状態の場合であれば、償却資産として申告してください。

Q15 中小企業者等の少額資産の損金算入の特例適用資産は、申告の対象になりますか?

A15 申告の対象になります。租税特別措置法において、中小企業者に該当する法人・個人事業者については、取得価額が30万円未満の減価償却資産を損金に算入できる措置が講じられていますが、この特例は国税(法人税・所得税)に関する制度ですので、固定資産税(償却資産)では適用されません。

Q16 家庭用にも事業用にも使用する備品類は、申告の対象になりますか?

A16 家庭用として使用する資産であっても事業の用に供する資産であれば、償却資産の対象となります。課税される部分と課税されない部分との区分(按分)して取り扱うことはできません。

Q17法人の代表者所有の建物に当該法人が自己の事業用として取り付けた建物附属設備(建築設備・内装等)は、申告の対象になりますか?

A17 「法人の代表者」と「当該法人」は別人格になるので、テナントと同様の取扱いとなります。Q12の質問回答のとおり、申告してください。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)