本文

市民税・府民税の特別徴収について(事業主の皆様へ)

事業主の皆様へ

平成30年度から個人市・府民税の特別徴収を徹底します

平成30年度から府内全市町村は、原則として、すべての事業者を特別徴収義務者として指定し、個人市・府民税の特別徴収(給与からの差し引き)を徹底します。

6.転勤、退職などがあった場合(給与所得者異動届出書の提出)

10.給与支払者(特別徴収義務者)の名称や所在地等に変更があった場合

1.個人市・府民税の特別徴収とは

特別徴収とは、所得税の源泉徴収と同様に、給与支払者が月々の給与を支払う際に従業員の個人市・府民税を差し引き、納税義務者である従業員に代わって、従業員の居住する市町村に納入していただく制度です。

所得税の源泉徴収義務のある給与支払者は、原則として、従業員の個人市・府民税を特別徴収することが法令により義務付けられています(地方税法第321条の4)。

※給与支払者や従業員の意思で特別徴収するかどうかを選択することはできません。

2.特別徴収のメリット

○税額の計算は市町村が行うため、給与支払者が税額の計算や年末調整をする手間がかからない

○従業員が金融機関に出向いて納税する手間が省け、納め忘れがなくなる

○普通徴収(個人納付)の納期が年4回であるのに対し、給与特別徴収は年12回での支払のため、従業員の1回あたりの負担が少なくなる

3.特別徴収の対象となる従業員

前年中(1月1日~12月31日)に給与の支払を受けており、かつ当年4月1日現在において、特別徴収義務者から給与の支払を受けている従業員が対象となります。

原則として、パート・アルバイト等を含むすべての従業員が特別徴収の対象となります。

ただし、下記の条件に該当する従業員は、特別徴収の対象外とすることができます。

a 退職者または給与支払報告書を提出した年の5月31日までの退職予定者

b 給与が少なく、個人住民税を特別徴収しきれない者

c 給与の支払期間が不定期(例:給与の支払が毎月ではない)

d 他から支給される給与から個人住民税が特別徴収されている者(乙欄適用者)

※上記以外の理由で、普通徴収(個人納付)を選択することはできません。

上記のいずれかの理由で普通徴収を希望する従業員については、給与支払報告書を提出する際に「普通徴収切替理由書(兼仕切紙) [PDFファイル/311KB]」の提出が必要です。

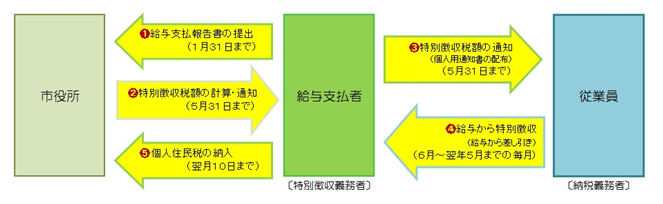

4.特別徴収のしくみ

(1)毎年1月31日までに、市町村へ従業員(パート・アルバイト等を含む全員)の給与支払報告書を提出いただきます。

(2)提出された給与支払報告書等により、市町村において個人市・府民税額を計算し、

毎年5月31日までに給与支払者に特別徴収税額を通知します。

(3)従業員へ特別徴収税額の通知(納税義務者用の通知書の配布)を行ってください。

(4)特別徴収税額決定通知書に記載された税額を月々の給与から差し引いて徴収していただきます。

(5)徴収していただいた税額を翌月の10日までに各市町村に納入していただきます。

※所得税のように、給与支払者が税額を計算する必要はありません。

5.特別徴収税額の変更通知について

従業員の期限後申告や給与支払報告書の訂正、所得・控除内容の調査結果により、通知済の特別徴収税額に変更が生じた場合は特別徴収税額変更通知書を送付しますので、通知された変更月から徴収金額を変更してください。

なお、その際に納入書は送付いたしませんので、当初に送付させていただいた納入書の金額を訂正してご使用ください。

6.転勤、退職など従業員の異動があった場合(給与所得者異動届出書の提出)

従業員が転勤、退職、休職、死亡等により、給与の支払いを受けなくなり、特別徴収ができなくなった場合、給与支払者から「市民税・府民税 給与支払報告・特別徴収に係る給与所得者異動届出書 [PDFファイル/55KB]」の提出が必要です。

給与所得者異動届出書は、従業員が給与の支払いを受けなくなった月の属する月の翌月10日までに提出してください。

なお、給与所得者異動届出書の提出がない場合は、給与支払者の特別徴収義務が継続したままとなり、督促状等が送付されることがありますので、必ず提出してください。

7.特別徴収できなくなった場合の徴収方法

【6月1日から12月31日までに退職等の異動があった場合】

特別徴収できなくなった残りの税額は、普通徴収(個人納付)への切り替えとなります。従業員の申し出または了解を得て、退職時に支払う給与または退職手当等から一括徴収していただくこともできます。

【翌年1月1日から4月30日までに退職等の異動があった場合】

地方税法第321条の5第2項により、特別徴収できなくなる税額は、本人の申し出がなくても5月31日までの間に支払う給与または退職手当等から一括徴収していただくことになっています。

ただし、一括徴収すべき税額が退職手当等の金額を超える場合は、この限りではありません。

※5月退職の場合も、最終月分として特別徴収により納入していただきます。

8.普通徴収から特別徴収への切り替えについて

新たに入社した社員がいる場合、年度途中でも普通徴収(個人納付)になっている市・府民税を特別徴収に切り替えることができます。

岸和田市では書面または電話で切り替えを受け付けています。

【書面による切り替え】

「特別徴収切替届出(依頼)書 [PDFファイル/126KB]」を郵送にてご提出ください。

【電話による切り替え】

従業員個人宛に送付している税額通知書および納付書を給与支払者にて回収していただき、その通知書をお手元に置いた状態で本市(市民税課 賦課担当宛)までお電話ください。

※すでに納期限が過ぎている税額は特別徴収に切り替えることができません。従業員の方に直接、金融機関等で納めていただくことになります。

9.納期の特例について

特別徴収税額の納入の原則は12回の毎月納入を基本としていますが、条件を満たす事業所は「給与所得等に係る市民税・府民税特別徴収税額の納期の特例に関する承認申請書 [PDFファイル/95KB]」を提出し、市長の承認を受けることにより、年2回の納入となる納期の特例をご利用いただけます。

【条件】

給与の支払を受ける者の人数(従業員の総数)が常時10人未満の事業所で、市長の承認を受けたもの

【納入時期】

6月から11月までおよび12月から翌年5月までの各期間(当該各期間のうち、その承認を受けた日の属する期間については、その日の属する月から当該期間の最終月までの期間)の最終月(11、5月)の翌月10日です。

※年度途中で納期の特例の承認を受けられた場合、納入書は送付いたしませんので、当初に送付させていただいた納入書の金額を訂正してご使用ください。

10.給与支払者(特別徴収義務者)の名称や所在地等に変更があった場合

給与支払者の所在地住所や、名称(社名)等が変更された場合や、特別徴収税額の通知書等の送付先の変更を希望される場合などは、「特別徴収義務者の所在地・名称変更届出書 [PDFファイル/98KB]」を提出してください。

なお、合併・解散等により、特別徴収が継続できなくなる場合には、従業員全員について「給与所得者異動届出書」を提出してください。

11.各種団体へのリンク

【特別徴収について】

【給与支払報告書について】

(平成29年分給与所得の源泉徴収票等の法定調書の作成と提出の手引きをご参照ください。)

12.各種申請書ダウンロード

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)