本文

広報きしわだ 令和5年(2023年)11月号10-11面

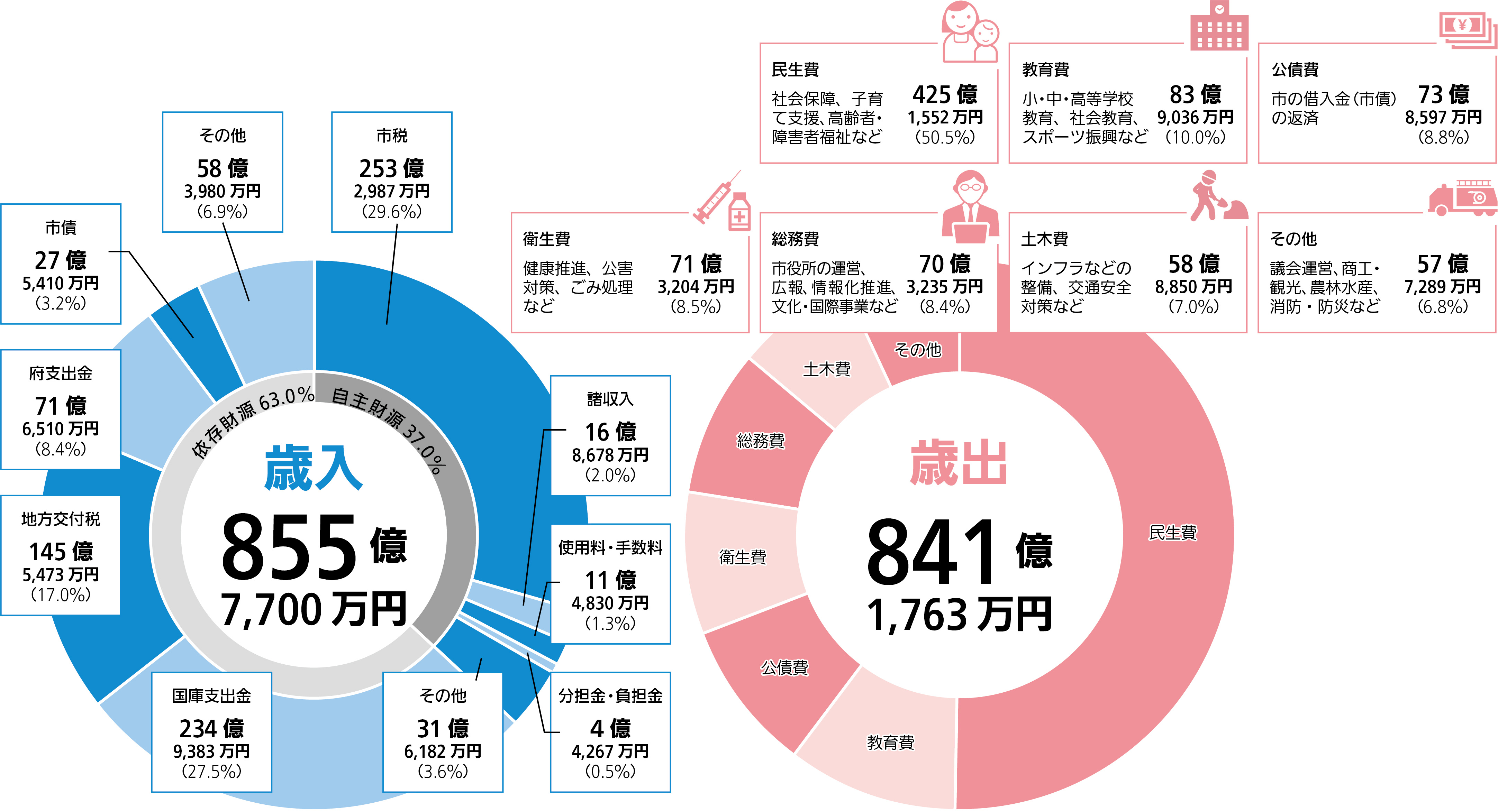

特集 令和4年度決算 市の財政状況

決算の概要をお知らせします。

詳しい内容や過去の決算については、市ホームページをご確認ください。

問合せ 財政課 電話:072-423-9542・9543 ファクス:072-423-4644

決算状況詳細はこちら

一般会計 福祉や土木、教育など、日常生活に関わる事業に使うもので、基本的な会計です。

一般会計決算の歳入総額は855億7,700万円、歳出総額は841億1,763万円で、歳入から歳出を引いた額(形式収支)は14億5,937万円となり、翌年度へ繰り越すべき財源4億9,004万円を差し引いた額(実質収支)は9億6,933万円で黒字となりました。

市民一人あたりに使ったお金は

841億1,763万円(歳出決算額)÷189,396人(今年1月1日の人口)=444,136円でした。

特別会計 国民健康保険や介護保険など、特定の収入で特定の支出を賄う場合に経理する会計です。

令和4年度は、全ての特別会計で収支が黒字または均衡となりました。

※財産区特別会計は、個人所有ではない、ため池などの処分金を管理する会計で、他の特別会計とは性質が異なります。

|

区分 |

歳入 |

歳出 |

差引 |

|---|---|---|---|

|

国民健康保険事業 |

214億8,985万円 |

212億9,224万円 |

1億9,761万円 |

|

自転車競技事業 |

350億788万円 |

349億8,312万円 |

2,476万円 |

|

土地取得事業 |

4億7,000万円 |

4億7,000万円 |

0円 |

|

後期高齢者医療 |

29億8,944万円 |

29億5,162万円 |

3,782万円 |

|

介護保険事業 |

175億5,630万円 |

173億2,549万円 |

2億3,081万円 |

|

財産区 |

10億5,111万円 |

3,705万円 |

10億1,406万円 |

一般会計、特別会計の5会計は黒字となりました

公営企業会計 上水道、下水道、市民病院など独立して事業を行う会計です。

公営企業会計は、料金などの収入やサービス提供の費用に関する収益的収支と、企業債や建設改良費など将来の経営活動に備えた投資に関する資本的収支からなります。

資金不足比率とは、資金不足額を料金収入の規模(事業の規模)と比較した比率で、公営企業の経営状況を示すものです。資金不足比率が経営健全化基準を超えると、健全化に向けた取り組みが義務付けられます。本市では、全ての公営企業会計で基準値を超えませんでした。

上水道

|

区分 |

収入 |

支出 |

差引 |

|---|---|---|---|

|

収益的収支 |

36億5,826万円 |

35億9,198万円 |

6,628万円 |

|

資本的収支 |

13億3,544万円 |

19億8,313万円 |

△6億4,769万円 |

下水道

|

区分 |

収入 |

支出 |

差引 |

|---|---|---|---|

|

収益的収支 |

71億3,320万円 |

62億9,015万円 |

8億4,305万円 |

|

資本的収支 |

32億6,242万円 |

68億852万円 |

△35億4,610万円 |

病院

|

区分 |

収入 |

支出 |

差引 |

|---|---|---|---|

|

収益的収支 |

160億549万円 |

144億3,617万円 |

15億6,932万円 |

|

資本的収支 |

16億1,904万円 |

25億9,517万円 |

△9億7,613万円 |

※上記金額は全て税抜きです。「△」はマイナスを表しています。

市の財政の健全度は?基準値をクリアしています!!

健全化判断比率は、地方公共団体の赤字や借金返済の状況、将来負担すべき負債の大きさを指標化したものです。

|

指標 |

本市比率 |

早期健全化基準(要注意状態) |

財政再生基準 |

|---|---|---|---|

|

実質赤字比率 |

-※1 |

11.36% |

20.0% |

|

連結実質赤字比率 |

-※2 |

16.36% |

30.0% |

|

実質公債費比率 |

6.1% |

25.0% |

35.0% |

|

将来負担比率 |

-※3 |

350.0% |

なし |

※1※2赤字額がないため「-」と表記しています。

※3将来負担比率がマイナスとなるため「-」と表記しています。

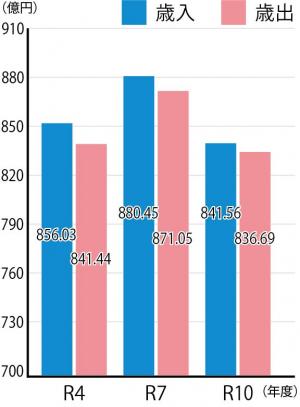

5年後に向けて-岸和田市 財政計画-

「岸和田市財政計画」は、「財政健全化条例」第14条(財政計画の策定及び公表)に基づき、持続的かつ計画的な財政運営に資するため、毎年、普通会計ベースで策定し、10月に公表するものです。財政計画を策定することで、次年度の予算編成の方針や次年度以降の財政運営の目標を立て、継続的、安定的に市民サービスが提供できる財政状況を維持することに努めてまいります。

財政計画の詳細はこちら

財政計画期間中の収支は黒字で推移します

令和10年度までの計画期間における収支については、歳入・歳出ともに、普通建設事業に伴い年度間の増減が生じるものの、市税及び譲与税、交付金等が堅調に推移することを見込むため、令和4年度に引き続き黒字で推移します(表参照)。ただし、令和10年度には経常収支比率が100%を上回ることから「財政の硬直化」や「行財政基盤の脆弱性」という課題は、依然続くことが見込まれます。

様々な社会経済活動は次第にコロナ禍前の水準を取り戻しつつありますが、人口減少と人口構造の変化がもたらす社会経済の停滞、地球温暖化に伴う気候変動による災害の更なる頻発化、激甚化などが予測されています。

これらの社会課題に対応するとともに、安定的な財政基盤の構築に向けて「新行財政改革プラン」に取り組んでまいります。詳しくは市ホームページをご確認ください。

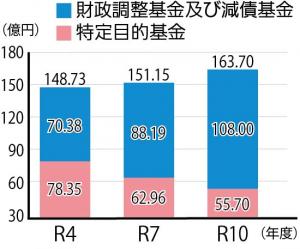

貯金 基金残高の推移

市の貯金にあたる基金残高は、各年度の収支の黒字に伴い、財政調整基金などが増加するため、基金全体としては増加していく見込みです。

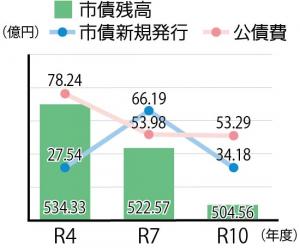

借金 市債の推移

市の借金にあたる市債の残高は、普通建設事業の増加に伴い、市債新規発行額が増加する年度もありますが、引き続き減少傾向で推移する見込みです。

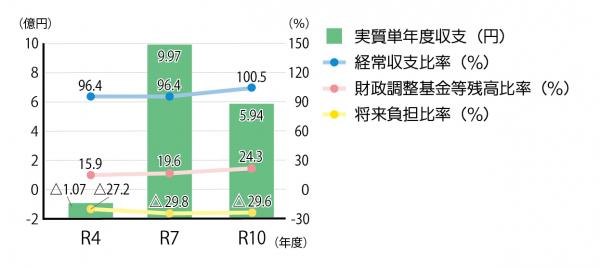

財政指標の設定

岸和田市健全な財政運営に関する条例第15 条(財政指標)および第16 条(財政指標抵触基準の設定)に基づき、財政指標に目標値及び抵触基準を設定しています。

|

財政指標 |

目標値 |

抵触基準 |

|

|---|---|---|---|

|

実質単年度収支 |

単年度収支から実質的に黒字や赤字の要因として働いたものを差し引いたもの |

0円以上 |

- |

|

経常収支比率 |

財政構造の弾力性を判断する指標 |

100%未満 |

- |

|

財政調整基金等残高比率 |

社会経済情勢の変化や災害などの緊急追加需要に対応できる余力を示す指標 |

10%以上 |

5%以下となった場合 |

|

将来負担比率 |

将来支払い義務が生じると見込まれる負担の大きさを示した値 |

35%以内 |

100%以上となった場合 |

※目標値は計画期間最終年度(令和10年度)においての値です。

令和10年度の経常収支比率は、人件費や社会保障関係費の増加などにより、100%を上回る見込みとなっています。

計画期間最終年度(令和10年度)における目標値は、実質単年度収支、財政調整基金等残高比率、将来負担比率は達成。経常収支比率は未達成となっています。

※端数処理の都合上、合計額などが一致しない場合があります。

法人番号:6000020272027

〒596-8510 大阪府岸和田市岸城町7番1号

Tel :072-423-2121(代表)

開庁時間 :月曜日から金曜日 9時から17時30分

(土曜日・日曜日・祝日は閉庁)