本文

市民税Q&A

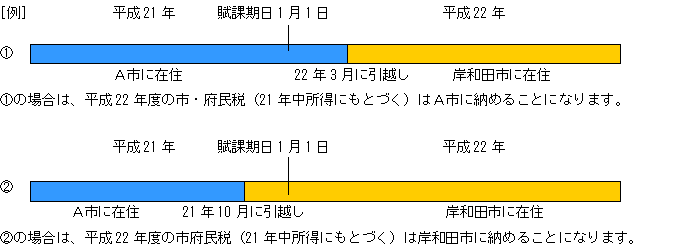

Q 引越しした場合は、市・府民税はどこにおさめるの?

平成22年3月にA市から岸和田市に引越ししました。この場合、平成22年度の市・府民税は岸和田市に納めるのでしょうか、それともA市に納めることになるのですか。

A 市・府民税は毎年1月1日(賦課期日)に住んでいた市区町村にその年の市(区町村)・府(都道県)民税を納めることになります。つまり、平成22年1月1日にA市に住んでいたのですから、1月2日以降に岸和田市に転入された場合でも、平成22年度の市・府民税はA市に納めていただくことになります。

Q 税務署で所得税の確定申告は必要ないといわれましたが

個人で自営業を営んでいますが、税務署へ確定申告にいくと、所得税はかからないので、確定申告の必要がないといわれました。この場合は、市・府民税の申告も必要ないのですか。

A 所得税の確定申告が必要でない場合でも、市・府民税が課税になる場合がありますので、所得金額によっては、市・府民税の申告が必要です。なお、前年中が失業などで、所得がまったくない場合は申告の必要はありません。しかし、就学奨励費や公営住宅の申請などに必要な所得課税証明書を発行する場合、申告が必要です。

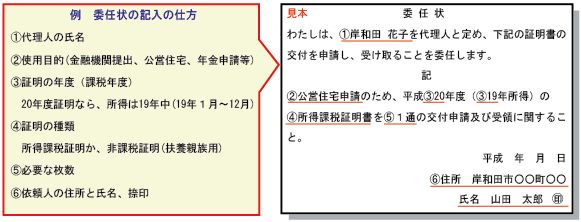

Q 親の所得課税証明はすぐにもらえますか?

年金で生活している母から公営住宅の手続きの関係で、所得課税証明が必要なのでかわりにとってきてほしいと頼まれました。私が母の所得課税証明を請求することはできますか。

A 所得課税証明の内容は、個人のプライバシーにかかわります。プライバシーの保護は税務の仕事をすすめていくうえで非常に重要であり、地方税法の規定で秘密の漏洩(ろうえい)は禁止されています。このため所得課税証明は原則本人が請求し、本人が受け取るものです。代理の方が請求される場合は委任状が必要になります。条件としては以下のとおりです。

(例)Aさんの所得課税証明が必要な場合は…

| Aさん本人が請求 | Aさんの運転免許証・健康保険証などの身分証明書の提示が必要です |

| Aさんの長女が請求 別居の家族の場合 |

Aさんの委任状と、請求者である長女の運転免許証・健康保険証などの身分証明書の提示が必要です |

| Aさんの夫が請求 同居の家族の場合 |

この場合は請求者である夫の運転免許証・健康保険証などの身分証明書の提示が必要です(委任状は必要なし) |

| Aさんの友人が請求 第三者の場合 |

Aさんの委任状と、請求者である友人の運転免許証・健康保険証などの身分証明書の提示が必要です |

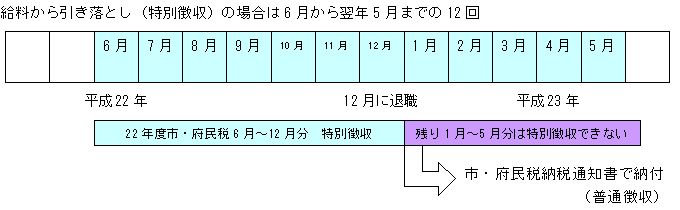

Q 退職したときの市・府民税はどうなりますか?

平成22年12月で会社を退職することになっています。それまでは毎月の給料から市・府民税がひかれていましたが、今後はどうなりますか?

A 市・府民税は、所得を得た翌年に課税され、納付する仕組みになっています(平成21年中の所得をもとに平成22年度市・府民税として平成22年6月から平成23年5月までの毎月の給与から差し引かれます)。平成22年12月に退職されますと、それ以降平成23年5月までの市・府民税を給与から引き落とすことができないので、残りの分の市・府民税の納税通知書を送付いたします。お送りしました納税通知書で最寄の金融機関またはゆうちょ銀行・郵便局でお納めください。

また、希望により、退職金等で5月までの市・府民税を一括で差し引いたり、再就職した会社で引き続き給与天引きできる場合もあります。