本文

健全化判断比率及び資金不足比率

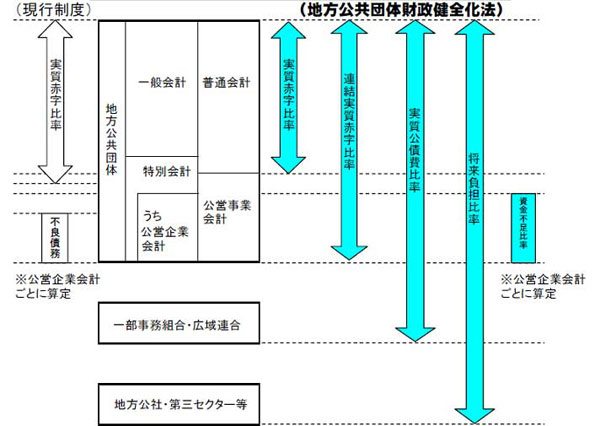

財政の健全化に向けて~地方公共団体の財政の健全化に関する法律~

地方公共団体の財政破綻を未然に防ぎ、財政の早期健全化、再生を促すため、平成19年6月に「地方公共団体の財政の健全化に関する法律」(以下「財政健全化法」という。)が制定されました。

財政健全化法により、以下の点が新たに義務付けられました。

・健全化判断比率(実質赤字比率、連結実質赤字比率、実質公債費比率、将来負担比率)の公表 <平成20年度決算より>

・健全化判断比率のうち、いずれかが早期健全化基準を超えた場合、財政健全化計画を策定 <財政再生基準の場合、財政再生計画を策定>

・公営企業については、各事業ごとに資金不足比率を算定

|

項目 |

一般会計等 |

公営事業会計 |

一部事務組合等 |

地方公社・ |

|---|---|---|---|---|

| 実質赤字比率 | 一般会計 土地取得事業特別会計 |

― |

― |

― |

| 連結実質赤字比率 | 一般会計 土地取得事業特別会計 |

国民健康保険事業特別会計 自転車競技事業特別会計 後期高齢者医療特別会計 介護保険事業特別会計 上水道事業会計 下水道事業会計 病院事業会計 |

― |

― |

| 実質公債費比率 | 一般会計 土地取得事業特別会計 |

国民健康保険事業特別会計 自転車競技事業特別会計 後期高齢者医療特別会計 介護保険事業特別会計 上水道事業会計 下水道事業会計 病院事業会計 |

岸和田市貝塚市清掃施設組合 |

― |

| 将来負担比率 | 一般会計 土地取得事業特別会計 |

国民健康保険事業特別会計 自転車競技事業特別会計 後期高齢者医療特別会計 介護保険事業特別会計 上水道事業会計 下水道事業会計 病院事業会計 |

岸和田市貝塚市清掃施設組合 |

― |

健全化判断比率

実質赤字比率

地方公共団体の中心的な行政サービスを行う一般会計等における実質的な赤字を示す比率です。赤字が生じた場合(歳入<歳出)、この赤字は翌年度に繰り越され、翌年度においても赤字が解消されない場合は赤字が累積していくことになります。

この比率が大きい(プラスになる)ほど、財政運営は厳しい状況になります。

| 平成30年度 | 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | |

|---|---|---|---|---|---|

| 実質赤字比率(%) |

- (△0.27) |

- (△0.70) |

- (△1.85) |

- (△5.06) |

- (△2.19) |

|

早期健全化基準(%) |

11.42 |

11.40 |

11.38 | 11.34 | 11.36 |

|

財政再生基準(%) |

20.00 |

20.00 |

20.00 | 20.00 | 20.00 |

※ 表中の「-」は比率なし、「△」はマイナス(黒字の程度)を示しています。つまり赤字が生じていない状態です。

連結実質赤字比率

国民健康保険事業特別会計、自転車競技事業特別会計、介護保険事業特別会計等の特別会計のほか、公営企業会計(上水道、下水道、市民病院)を含めた実質的な赤字を示す比率です。

この比率が大きい(プラスになる)ほど、財政運営は厳しい状況になります。

| 平成30年度 | 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | |

|---|---|---|---|---|---|

| 連結実質赤字比率(%) |

- (△7.02) |

- (△2.15) |

- (△6.43) |

- (△13.48) |

- (△13.37) |

|

早期健全化基準(%) |

16.42 |

16.40 |

16.38 |

16.34 |

16.36 |

|

財政再生基準(%) |

30.00 |

30.00 |

30.00 |

30.00 |

30.00 |

※ 表中の「-」は比率なし、「△」はマイナス(黒字の程度)を示しています。つまり赤字が生じていない状態です。

実質公債費比率

普通会計、公営事業会計、一部事務組合、広域連合を含めた公債費や公債費に準じる経費の大きさを示す比率です。公債費が大きくなれば、その分財政の弾力性が低下し、政策に使える財源が不足するため、円滑な行政運営を営むことが困難となります。

この比率が大きいほど借入金の返済に追われ、資金繰りが厳しい状態になります。

| 平成30年度 | 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | |

|---|---|---|---|---|---|

| 実質公債費比率(%) |

9.9 |

8.8 | 7.2 | 6.0 | 6.1 |

|

早期健全化基準(%) |

25.0 |

25.0 | 25.0 | 25.0 | 25.0 |

|

財政再生基準(%) |

35.0 |

35.0 | 35.0 | 35.0 | 35.0 |

将来負担比率

市が将来支払義務が生じると見込まれる負担の大きさを示した比率です。一般会計等が将来支払っていく負債のほか、職員の退職手当、公営企業等の他会計や一部事務組合の地方債残高のうち、一般会計等が負担するもの、また第三セクターのうち、市が損失の補償を契約しているもの等が含まれます。

この比率が大きい場合、将来において財政運営上の問題が生じる可能性が高くなります。

| 平成30年度 | 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | |

|---|---|---|---|---|---|

| 将来負担比率(%) |

38.2 |

28.1 | 11.6 |

- (△12.3) |

- (△27.2) |

|

早期健全化基準(%) |

350.0 |

350.0 |

350.0 |

350.0 |

350.0 |

※ 表中の「-」は比率なし、「△」はマイナスを示しています。つまり将来負担額より充当可能財源が多い状態です。

公営企業の資金不足比率

資金不足比率

公営企業の経営状況を、公営企業の料金収入等に対する資金不足の規模で示した指標です。なおこの比率の算定においては、将来の料金収入等で解消することが予定されている資金不足については差し引くこととされています。

この比率が大きいほど、経営が厳しい状態になります。

| 平成30年度 | 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | |

|---|---|---|---|---|---|

| 上水道事業(%) |

- (△84.2) |

- (△25.2) |

- (△32.7) |

- (△40.1) |

- (△47.5) |

| 下水道事業(%) |

- (0.0) |

- (△1.4) |

- (△1.6) |

- (△0.5) |

- (0.0) |

|

市民病院事業(%) |

1.1 |

4.2 |

- (△0.1) |

- (△15.1) |

- (△23.2) |

|

経営健全化基準(%) |

20.0 |

20.0 |

20.0 | 20.0 | 20.0 |

※ 表中の「-」は比率なし、「△」はマイナス(黒字の程度)を示しています。つまり赤字が生じていない状態です。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)